Americká Rada pro standardy finančního účetnictví (US FASB) vydala sdělení týkající se nových nebo upřesněných dat účinnosti pro vybrané nové standardy. Změny přinášejí více času na implementaci a přijetí standardů o úvěrových ztrátách, leasingu nebo o dlouhodobých pojistných smlouvách.

Nová data účinnosti u těchto vybraných nových standardů jsou zdokumentována a formalizována v aktualizaci ASU č. 2019-10, Finanční nástroje – úvěrové ztráty (Téma 326), Deriváty a zajištění (Téma 815) a Leasingy (Téma 842), a v aktualizaci ASU č. 2019-09, Finanční služby – pojištění (Téma 944).

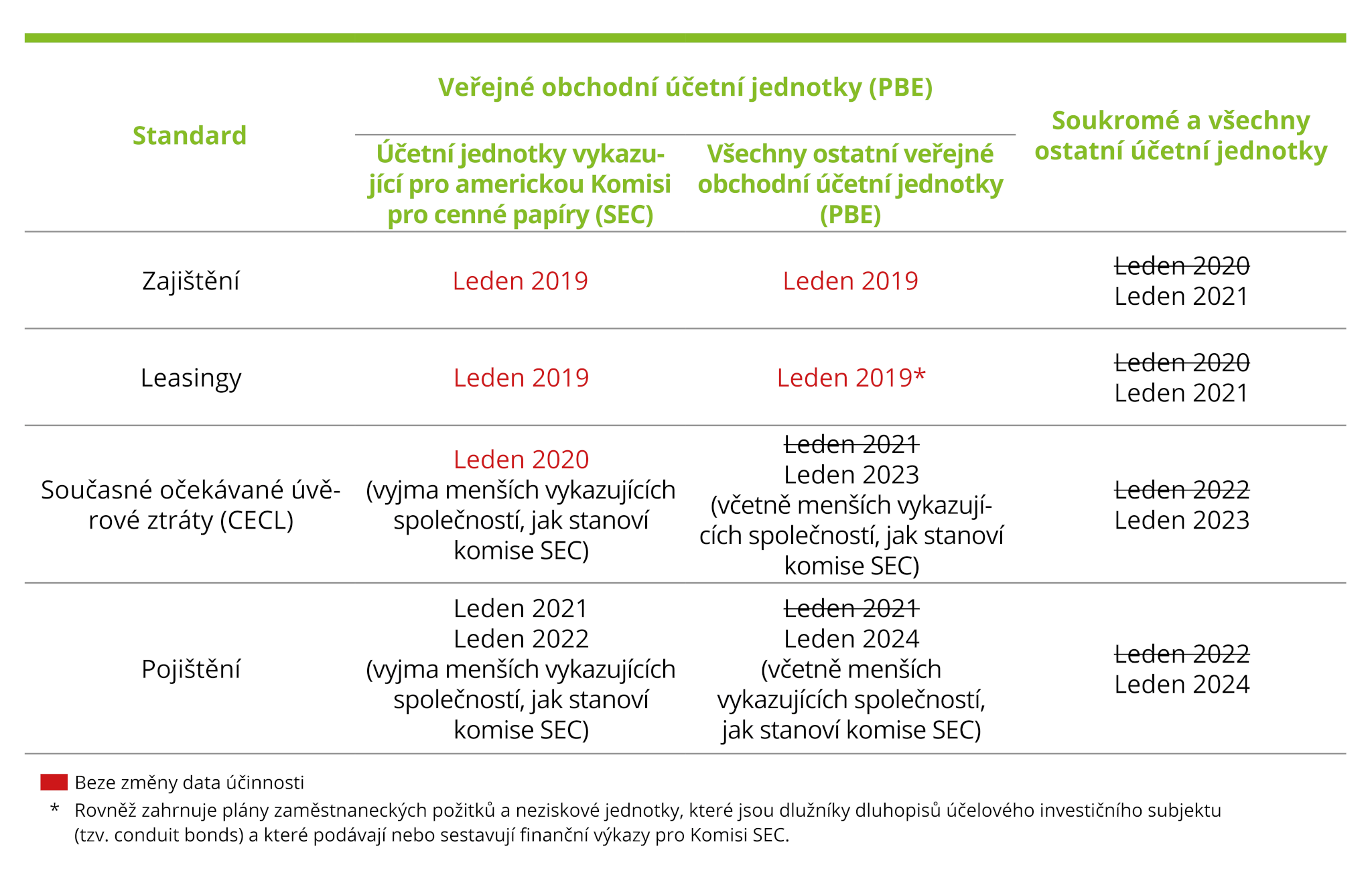

Všechny změny dat účinnosti jsou shrnuty v následující tabulce.

Současné očekávané úvěrové ztráty (CECL), leasingy, zajištění a dlouhodobé pojištění:

Jak se změní data účinnosti (v tabulce se předpokládá, že účetní období odpovídá kalendářnímu roku).