Účetnictví

Kategorizace účetních jednotek po dvou letech

Velká novela zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů (dále jen „Zákon“) zavedla s účinností od 1. ledna 2016 tzv. kategorizaci účetních jednotek. Jemnější rozčlenění má umožnit lepší přizpůsobení povinností při vykazování a zveřejňování informací z účetnictví.

Mikro jednotky jsou nadále „chráněny“ směrnicí EU a členské státy jim nesmí přidávat žádné další administrativní povinnosti. To naopak neplatí pro velké jednotky, po kterých může v odůvodněných případech členský stát požadovat více informací nebo širší reporting apod. Legislativa stanovuje pro různé kategorie minimální požadavky na informace zveřejňované v příloze, ale je plně na zvážení účetní jednotky, zda zveřejní více informací, než je povinné minimum. Kategorizace souvisí také s povinností auditu účetních závěrek.

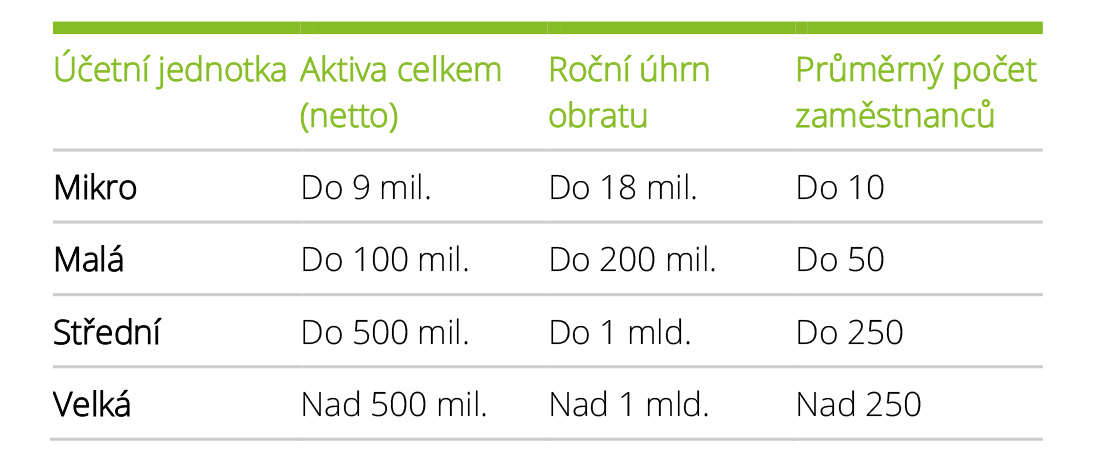

Počínaje 1. 1. 2016 se uplatňují pro kategorizaci účetních jednotek nová kritéria, přičemž pro zařazení do kategorie musí být splněna dvě ze tří kritérií:

Kategorizace účetních jednotek

Že u aktiv je zákonodárcem myšlena jejich netto hodnota, se již za dva roky od implementace poměrně vžilo. Je třeba jen připomenout, že definice obratu je ukryta na samém konci příloh č. 2 a 3 k vyhlášce č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví (dále jen „Vyhláška“). Obrat je tam definován jako součet položek Tržby za prodej zboží + Tržby za prodej služeb + Ostatní provozní výnosy + Výnosy z dlouhodobého finančního majetku + Výnosy z ostatního dlouhodobého finančního majetku + Výnosové úroky + Ostatní finanční výnosy. V praxi se však stále potkáváme s dotazy, jak správně zatřídit konkrétní účetní jednotku a kdy změnit kategorii.

Zákon v §1e stanoví, že pokud ve dvou po sobě následujících rozvahových dnech řádných účetních závěrek účetní jednotka překročí nebo přestane překračovat dvě hraniční hodnoty podle §1b a 1c, změní od počátku bezprostředně následujícího účetního období kategorii účetní jednotky, podle které je stanoven rozsah a způsob sestavování účetní závěrky.

Častým zdrojem nesprávného zařazení nebo předčasné změny kategorie účetní jednotky je nenápadné přechodné ustanovení Zákona, které stanoví, jak se vlastně účetní jednotky seřadí na startovní čáře po novele Zákona a od kdy se vlastně začíná odpočítávat.

V účetním období, které započalo v roce 2016, postupuje účetní jednotka podle právní úpravy pro takovou kategorii účetních jednotek a kategorii skupin účetních jednotek, jejíž podmínky naplnila k rozvahovému dni bezprostředně předcházejícího účetního období.

To znamená, že v prvním roce aplikace novely (tj. v roce 2016) se postupovalo podle stavu k 31. 12. 2015 a podle něho se účetní jednotka zatřídila. Toto první zařazení se nepočítá do „počtu překročení hraničních hodnot“.

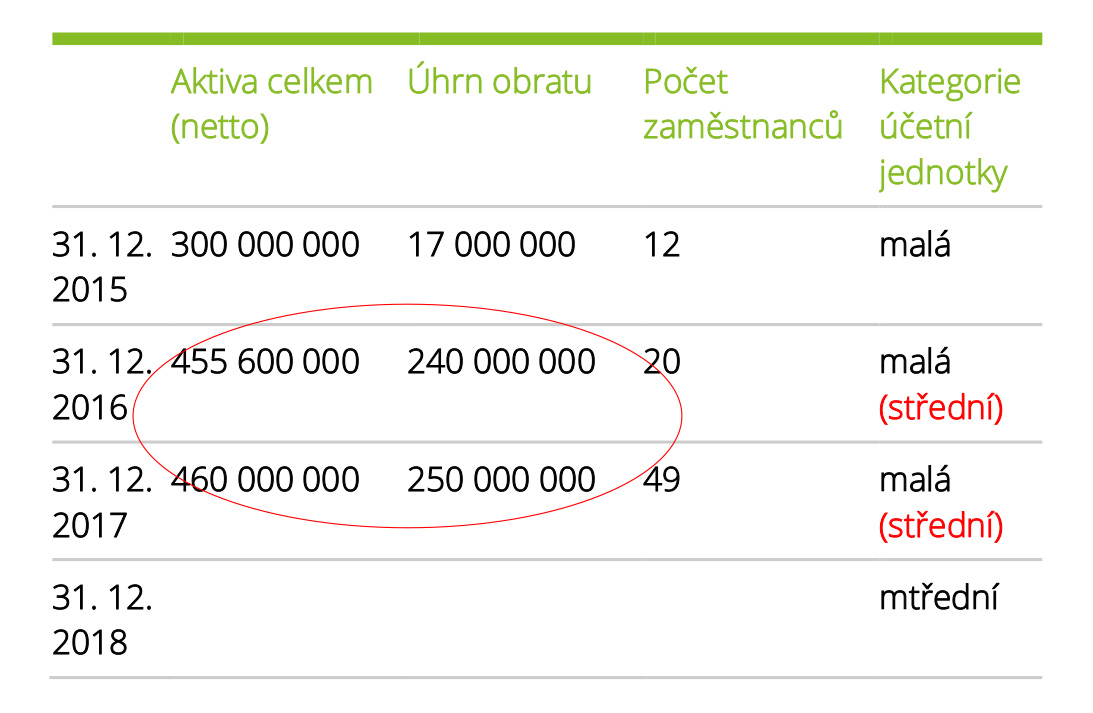

Účetní jednotka se na startu (k 1. 1. 2016) zařadila podle výsledků k 31. 12. 2015 do kategorie „malá“. Toto první zařazení se nepočítá do počtu období, ve kterých se sleduje překročení hraničních hodnot.

I když se jednotce následující dva roky dařilo a přesáhla ve dvou po sobě následujících rozvahových dnech dvě hraniční hodnoty (aktiva a obrat) pro přeřazení do kategorie „střední“, pokračuje i v roce 2016 i 2017 ve vykazování jako malá účetní jednotka. Teprve poté, co po dva roky po sobě překročila dvě ze tří hraničních hodnot, začne vykazovat v jiné kategorii, v našem případě jako střední účetní jednotka.

Tato úvaha není složitá, takže si s ní při troše pozornosti při čtení Zákona asi většina správně poradí. Pojďme se podívat na složitější případ:

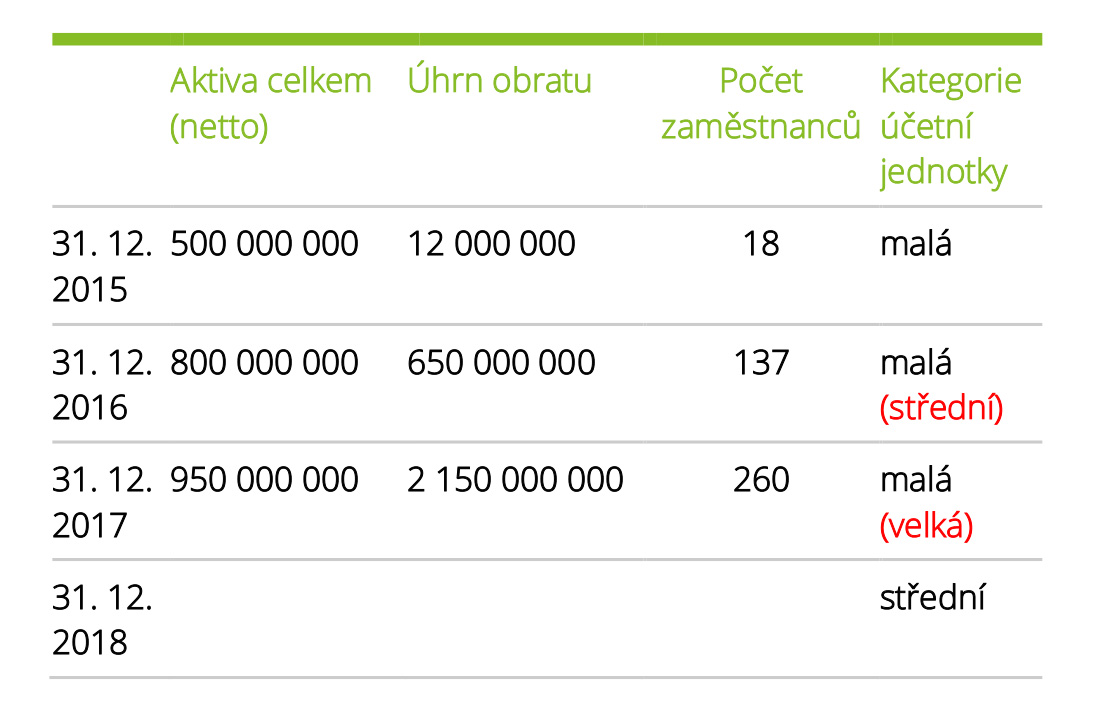

Účetní jednotka v tomto případě prudce rostla. Na startu se zařadila podle svých výsledků v roce 2015 do kategorie „malá“ a následující roky 2016 a 2017 jako „malá“ správně vykazovala. Již k prvnímu testovanému rozvahovému dni 31. 12. 2016 překročila dvě ze tří kritérií pro kategorii střední. K druhému testovanému rozvahovému dni 31. 12. 2017 se dokonce vyšvihla k hodnotám, které jsou přiřazeny pro kategorii „velká“ účetní jednotka.

V tomto případě je jasné, že účetní jednotka v roce 2018 musí změnit kategorii, otázkou může být, jaké zatřídění je správné – střední, nebo velká? Účetní jednotka překročila ve dvou po sobě následujících rozvahových dnech řádných účetních závěrek dvě hraniční hodnoty pro kategorii střední a k druhému rozvahovému dni navíc i hodnoty pro kategorii „velká“.

Při použití znění §1e Zákona dospějeme k nutnému závěru, že naše účetní jednotka překročila ke dvěma rozvahovým dnům hraniční hodnoty pro kategorii „střední“ (pro „velkou“ jen jednou), bude tedy v účetním období 2018 vykazovat jako “střední”.

Nejzajímavější případ nakonec:

Příklad č. 3

Dojde k fúzi sloučením existující malé účetní jednotky s velkou účetní jednotkou. Nástupnickou účetní jednotkou je malá účetní jednotka. Pokud bychom postupovali striktně podle gramatiky Zákona, dospěli bychom k tomu, že:

- Nejde o vznik ani zahájení činnosti podle §1e, tj. neodhaduji kategorii účetní jednotky, a zůstává původní kategorie „malá“ účetní jednotka.

- Nebyly překročeny dvě hraniční hodnoty podle §1b a 1c ve dvou po sobě následujících rozvahových dnech řádných účetních závěrek, tj. dva roky nebude změněna kategorie účetní jednotky.

Velká účetní jednotka, která se sloučila fúzí do nástupnické malé účetní jednotky, se tak stává malou se všemi výhodami při zveřejňování účetní závěrky a dalším vykazování.

Domníváme se, že takový postup by nebyl v souladu se zásadou správnosti, která obcházení účelu zákona neumožňuje. Zákon v §8 odst. 2 stanoví, že účetnictví je považováno za správné, pokud je účetní jednotka vede tak, že neodporuje Zákonu a ostatním právním předpisům ani neobchází jejich účel. Je v rozporu s touto zásadou, aby ve skutečnosti velká jednotka dosáhla formální transakcí výhod malé jednotky.

Jak je uvedeno v úvodu, účelem kategorizace účetních jednotek je stanovení odpovídajících souvisejících povinností v ostatních částech Zákona, případně v právních předpisech, které s oblastí účetnictví přímo souvisí, např. zákoně o auditorech. Plnění odpovídajících povinností je zákonem předpokládáno již od okamžiku vzniku účetní jednotky, resp. od okamžiku zahájení její činnosti. Pokud tyto povinnosti platí pro nově vzniklé účetní jednotky nebo jednotky zahajující svoji činnost, tím spíše jsou jistě předpokládány u účetních jednotek, které jsou součástí přeměny.

I když praxe bezpochyby postupem času upraví přístup k podobným transakcím, doporučili bychom i s ohledem na další princip „podstata nad formou“ změnit v podobných případech kategorii podle skutečností, které jsou k dispozici po provedené přeměně přímo z účetních závěrek za minulá účetní období, a v našem příkladu změnit kategorii na „velká“.

Článek je součástí dubnového vydání zpravodaje dReportu, všechny novinky z daní, práva i účetnictví si můžete stáhnout zde.