Standard IFRS 9 Finanční nástroje je účinný pro roční účetní období počínající 1. lednem 2018 nebo po tomto datu. Nové požadavky na znehodnocení obsažené v tomto standardu budou mít dopad na většinu účetních jednotek, nikoliv pouze na velké finanční instituce. Také všechny účetní jednotky, které evidují významné obchodní pohledávky, smluvní aktiva či pohledávky z leasingu, by se měly ujistit, že zavedly vhodné procesy pro výpočet očekávaných úvěrových ztrát.

Oproti modelu vzniklých ztrát podle IAS 39 Finanční nástroje: vykazování a oceňování zavádí IFRS 9 nový model znehodnocení na základě očekávaných úvěrových ztrát.

V souladu s požadavky standardu IAS 39 se ztráty ze znehodnocení finančních aktiv oceněných v zůstatkové hodnotě vykazovaly pouze v případě, že existovaly objektivní důkazy znehodnocení. Jinými slovy bylo třeba, aby před zaúčtováním ztráty ze znehodnocení došlo k události, která vedla ke ztrátě.

Standard IFRS 9 zavádí nový model znehodnocení na základě očekávaných úvěrových ztrát, podle něhož se vykáže opravná položka dříve, než vznikne úvěrová ztráta. Při aplikaci tohoto přístupu musí účetní jednotky zvážit stávající podmínky, jakož i přiměřené a doložitelné informace o budoucnosti, které jsou k dispozici, aniž by vynaložily nadměrné náklady či úsilí při odhadu očekávaných úvěrových ztrát. IFRS 9 definuje tzv. obecný přístup ke znehodnocení. V některých případech je však aplikace tohoto obecného přístupu příliš složitá, a proto byla zavedena některá zjednodušení.

Obecný přístup ke znehodnocení

Podle obecného přístupu se opravná položka na očekávané úvěrové ztráty za dobu trvání finančního nástroje vykazuje v případě, že dojde k významnému zvýšení úvěrového rizika (oceněného pomocí pravděpodobnosti selhání po dobu trvání) od prvotního vykázání finančního aktiva. Pokud se k datu účetní závěrky úvěrové riziko související s finančním nástrojem od prvotního vykázání významně nezvýšilo, vykáže se opravná položka ve výši 12měsíční očekávané úvěrové ztráty. Jinými slovy obecný přístup využívá pro ocenění očekávaných úvěrových ztrát dvě oceňovací základny – 12měsíční očekávané úvěrové ztráty a očekávané úvěrové ztráty za dobu trvání.

Očekávaná úvěrová ztráta za dobu trvání označuje očekávané úvěrové ztráty, jež vznikají v důsledku všech potenciálních selhání během očekávané doby trvání finančního nástroje. 12měsíční očekávaná úvěrová ztráta je částí očekávaných úvěrových ztrát za dobu trvání, jež vznikají v důsledku selhání finančního nástroje, které může nastat během 12 měsíců po datu účetní závěrky.

Termín „selhání“ není ve standardu IFRS 9 definován, a účetní jednotka tedy bude muset zavést vlastní zásady pro situace, které považuje za selhání, a aplikovat definici konzistentně s definicí používanou pro účely interního řízení úvěrového rizika u daného finančního nástroje. IFRS 9 obsahuje vyvratitelnou domněnku, že k selhání dochází nejpozději v okamžiku, kdy je finanční aktivum 90 dní po splatnosti, pokud účetní jednotka nemá přiměřené a doložitelné informace, aby prokázala, že je vhodnější nastavit pozdější kritérium selhání. Pokud jde o samotné ocenění na základě obecného přístupu, účetní jednotka by měla ocenit očekávané úvěrové ztráty finančního nástroje tak, aby zohlednila principy ocenění stanovené v IFRS 9.

Podle těchto principů musí odhad očekávaných úvěrových ztrát odrážet:

- nezkreslenou a pravděpodobnostně váženou částku, která se určí vyhodnocením rozsahu možných výsledků;

- časovou hodnotu peněz;

- přiměřené a doložitelné informace o minulých událostech, současných podmínkách a předpovědích budoucích ekonomických podmínek, které jsou dostupné k datu účetní závěrky bez vynaložení nepřiměřených nákladů nebo úsilí k datu účetní závěrky.

Pokud převedeme teorii do praxe, očekávané úvěrové ztráty podle „obecného přístupu“ lze nejlépe charakterizovat pomocí následujícího vzorce: pravděpodobnost selhání (PD) x ztrátovost ze selhání (LGD) x expozice v selhání (EAD). Pro každý budoucí scénář účetní jednotka pomocí tohoto vzorce vypočte očekávanou úvěrovou ztrátu a rovněž pravděpodobnostně vážené výsledky.

Zjednodušený přístup ke znehodnocení

IFRS 9 umožňuje účetním jednotkám aplikovat tzv. zjednodušený přístup k obchodním pohledávkám, smluvním aktivům a pohledávkám z leasingu. Zjednodušený přístup umožňuje účetním jednotkám vykazovat očekávané úvěrové ztráty za dobu trvání, aniž by bylo nutné identifikovat významné zvýšení úvěrového rizika. Při aplikaci účetní politiky existuje určitá možnost volby:

- U obchodních pohledávek a smluvních aktiv, jež neobsahují významný prvek financování, se požaduje vykázat opravnou položku na očekávané úvěrové ztráty za dobu trvání (tj. účetní jednotka musí vždy aplikovat tzv. zjednodušený přístup).

- U ostatních obchodních pohledávek, ostatních smluvních aktiv, pohledávek z operativního leasingu a pohledávek z finančního leasingu si lze zvolit účetní politiku, která bude samostatně aplikována na jednotlivé typy aktiv (avšak která se vztahuje na všechna aktiva daného typu).

Významný prvek financování existuje tehdy, pokud z načasování úhrad odsouhlasených smluvními stranami (explicitně nebo implicitně) plyne zákazníkovi nebo účetní jednotce významný prospěch spočívající ve financování převodu zboží nebo služeb na zákazníka. [IFRS 15:60]

Aplikace zjednodušeného přístupu pomocí matice tvorby opravných položek

Při aplikaci zjednodušeného přístupu, například na obchodní pohledávky bez významného prvku financování, lze využít matici tvorby opravných položek. Matice tvorby opravných položek neznamená nic jiného než aplikaci příslušné míry ztrát na neuhrazené zůstatky obchodních pohledávek (tj. věková analýza pohledávek). Protože IFRS 9 neobsahuje k této problematice žádné specifické pokyny, níže uvádíme detailní popis jednotlivých kroků, které je třeba při aplikaci matice tvorby opravných položek provést.

Krok č. 1: Stanovení vhodných skupin pohledávek

IFRS 9 neobsahuje specifické pokyny ani konkrétní požadavky ohledně toho, jak obchodní pohledávky kategorizovat. Jednotlivé skupiny obchodních pohledávek lze stanovit na základě geografického regionu, typu produktu, hodnocení zákazníků, zajištění nebo pojištění obchodních úvěrů či typu zákazníka (např. retailový nebo velkoobchodní).

Pro aplikaci matice tvorby opravných položek na obchodní pohledávky je třeba jednotlivé obchodní pohledávky nejprve rozdělit do určitých skupin pohledávek s obdobnou charakteristikou úvěrového rizika. Při vytváření skupin pohledávek s obdobnými znaky úvěrového rizika je nezbytné pochopit a identifikovat nejvýznamnější faktory, které úvěrové riziko každé skupiny ovlivňují.

Krok č. 2: Stanovení období, během nějž je aplikace míry historických ztrát relevantní

Po identifikaci jednotlivých skupin je nezbytné získat pro každou skupinu údaje o historických ztrátách. V IFRS 9 nejsou stanoveny žádné specifické pokyny ohledně toho, jak daleko do minulosti je třeba při shromažďování údajů zacházet. Účetní jednotky musí dle vlastního uvážení stanovit období, pro nějž je možné získat spolehlivé historické údaje, které jsou relevantní pro budoucí období, v němž budou obchodní pohledávky inkasovány. Obecně by délka tohoto období měla být přiměřená, tj. nikoliv nerealisticky krátká nebo dlouhá. V praxi se využívá období dvou až pěti let.

Krok č. 3: Stanovení míry historických ztrát

Poté, co jsou identifikovány jednotlivé skupiny a je stanoveno období, za které se shromáždí potřebná data, musí účetní jednotka určit míru očekávaných ztrát pro každou skupinu, která je dále rozdělená do dílčích kategorií podle počtu dní po splatnosti (např. míra ztráty pro pohledávky, které nejsou po splatnosti, míra ztráty pro pohledávky 1–30 dní po splatnosti, míra ztráty pro pohledávky 31–60 dní po splatnosti atd.). Pro provedení této dílčí kategorizace musí účetní jednotky stanovit míru historických ztrát pro každou skupinu nebo dílčí skupinu na základě pozorovatelných údajů ze stanoveného období.

IFRS 9 neposkytuje žádné konkrétní pokyny, pokud jde o výpočet míry ztrát či požadované úsudky.

Krok č. 4: Zohlednění budoucích makroekonomických faktorů a určení vhodné míry ztrát

Míry historických ztrát vypočtené v kroku č. 3 odrážejí ekonomické podmínky během období, k němuž se historické údaje vztahují. Přestože jsou míry historických ztrát výchozím bodem pro identifikaci očekávaných úvěrových ztrát, nemusí nutně představovat míry konečných ztrát, které se aplikují na účetní hodnotu. Je zapotřebí stanovit, zda míry historických ztrát vznikly za ekonomických podmínek, které odpovídají očekávaným podmínkám během období expozice daného portfolia k datu účetní závěrky.

Krok č. 5: Výpočet očekávaných úvěrových ztrát

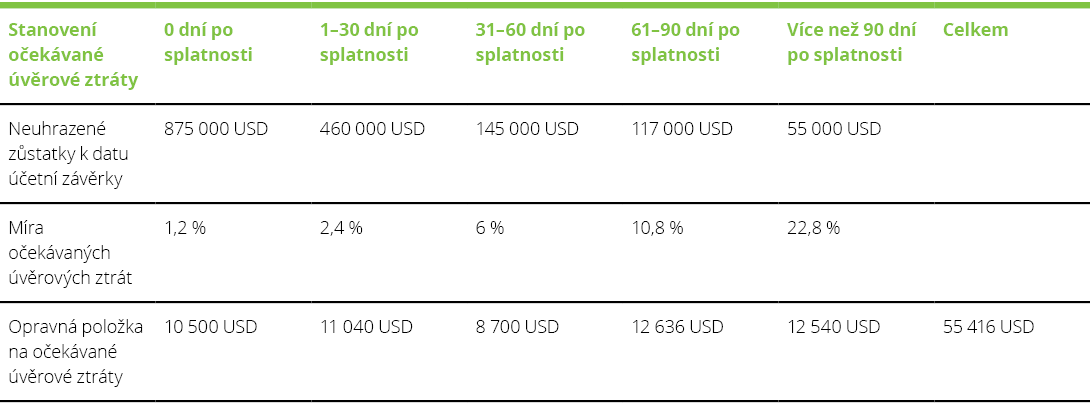

Očekávané úvěrové ztráty pro každou skupinu stanovenou v rámci kroku č. 1 by měly být vypočítány na základě aktuální hrubé výše pohledávek vynásobené mírou ztrát. Na jednotlivé dílčí věkové kategorie pohledávek v rámci jednotlivých skupin by se měla aplikovat specifická upravená míra ztrát (zjištěná v kroku 4). Po výpočtu očekávaných úvěrových ztrát pro každou věkovou kategorii pohledávek se tyto jednoduše sečtou a získá se celková výše očekávaných úvěrových ztrát celého portfolia. Následující tabulka zobrazuje, jak by se vypočítala konečná opravná položka na očekávané úvěrové ztráty pomocí míry ztrát vypočítané v rámci kroku č. 4.

Více informací o aplikaci matice tvorby opravných položek v praxi, včetně detailního názorného příkladu, lze získat v publikaci vydané společností Deloitte. Tato publikace je v angličtině k dispozici zde.

Zdroj: A Closer Look — Aplikace modelu očekávaných úvěrových ztrát na obchodní pohledávky pomocí matice tvorby opravných položek

Článek je součástí zpravodaje dReport – listopad 2018, Účetní novinky.