Daně

Burzovní fenomén SPAC nabírá na síle, společnosti založené za účelem akvizice přicházejí i do Evropy

Popularita společností zakládaných výhradně za účelem veřejného obchodování na burze neustále stoupá. A ačkoliv se o tyto „společnosti s prázdným šekem“ v minulých letech zajímali zejména američtí investoři, nově byl rozmach těchto firem zaznamenán i v Evropě, kde jich byla od začátku roku 2021 založena více než třicítka. Co fenomén tzv. SPAC přináší, jak funguje a jaký je jeho význam v době koronavirové krize, jsme shrnuli v našem článku.

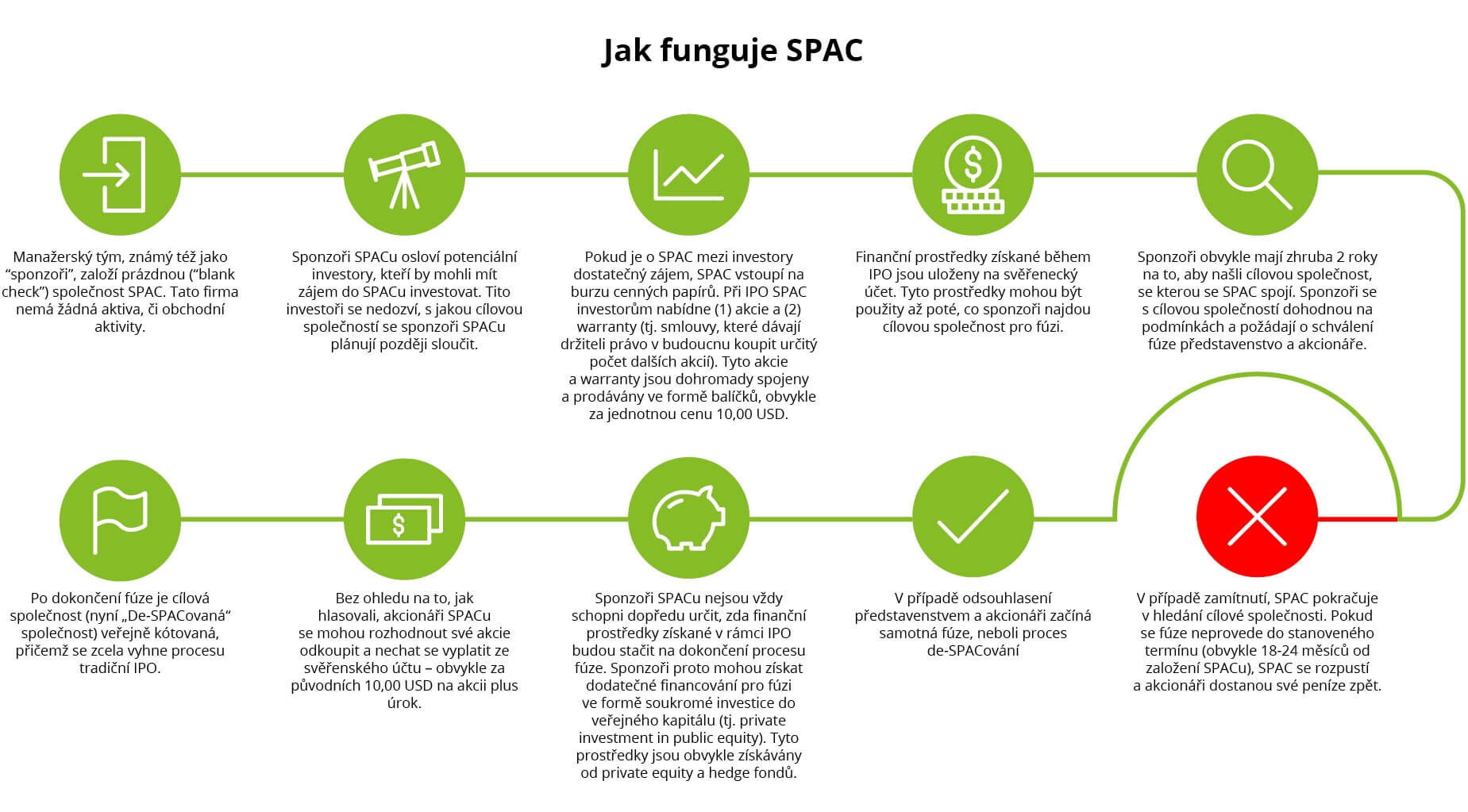

Pojem Special Purpose Acquisition Company (SPAC) lze volně přeložit jako „společnost založená za účelem akvizice“. V zásadě se jedná o společnosti, které nemají žádné obchodní aktivity, žádná aktiva, zpravidla nemají ani žádné kanceláře či zaměstnance. Tyto firmy jsou založeny výhradně s úmyslem provést IPO (Initial Public Offering, první veřejná nabídka akcií), získat kapitál a provést fúzi s jinou existující společností.

Jelikož investoři do SPAC během IPO procesu zpravidla nemají představu o tom, do jaké společnosti bude později firma chtít investovat, veškerá budoucnost takového obchodu stojí na dovednostech zakladatelů SPAC a jejich schopnosti identifikovat a provést ziskový obchod. Není proto divu, že mezi zakladatele úspěšných SPAC projektů patří především známí investoři, jako jsou například Gary Cohn, bývalý provozní ředitel v Goldman Sachs, či Bob Diamond, někdejší šéf investiční banky Barclays. V posledních letech se nicméně mezi zakladatele těchto společností zařadily například také některé sportovní celebrity – mezi jinými tenistka Serena Williamsová či basketbalista Shaquille O‘Neal.

Jednadvacáté století ve znamení SPAC

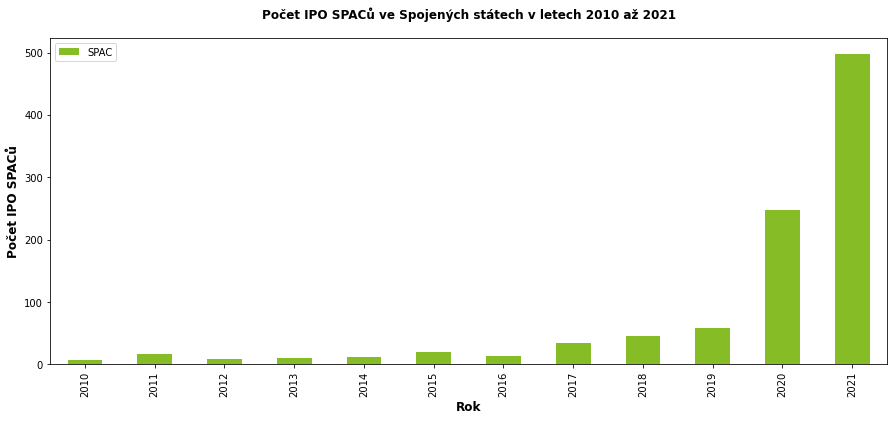

Společnosti zakládané za účelem akvizice začaly vznikat již v 90. letech 20. století, velkou oblibu u investorů si však získaly teprve nedávno. Kupříkladu v USA v roce 2010 bylo 7 IPO na americké burze (z celkového množství 166) realizováno prostřednictvím SPAC. Oproti tomu v roce 2020 figurovaly SPAC už u více než poloviny amerických IPO, přesněji z celkového množství 450 IPO jich 248 bylo realizováno prostřednictvím SPAC.

V roce 2021 rozmach fenoménu SPAC prostoupil také do Evropy, kde bylo od začátku roku 2021 kótováno více než 30 společností založených za účelem akvizice. Euronext Amsterdam se ujímá vedení s více než 40 % evropských kotací SPAC spolu se třemi na Frankfurtské burze cenných papírů. Také na Londýnské burze byl v listopadu 2021 listován první SPAC (Hambro Perks Acquisition Co.). Stalo se tak těsně poté, co britská vláda zjednodušila přístup SPAC k financování.

SPAC po česku

I v České republice se připravuje listování prvního SPAC. Podílí se na něm firma WOOD & Company v čele s Vladimírem Jarošem.

„Ve chvíli, kdy tato SPAC bude zalistována, nabídneme českým firmám jinou formu vstupu na burzu. Formu, která je rychlejší než klasické IPO a která obnáší sloučení s tímto SPAC subjektem. Chtěli bychom ukázat, že zde kapitálový trh funguje a že my, se svým regionálním přesahem, jsme schopni propojovat dobré podnikatelské nápady s lidmi, kteří jsou na burze ochotni investovat, riskovat a vydělávat. Jedna z forem, jak to urychlit a přijít s novým prostředkem, je právě SPAC. Není to něco, co bychom vymysleli, na západních trzích tyto struktury fungují už několik let,“ říká Jaroš.

Aktuální situace a další vývoj SPAC

I přes svoji rostoucí popularitu jsou někteří akademici a odborníci na korporátní finance vůči fenoménu SPAC skeptičtí. Například Usha Rodriguesová, profesorka financí na University of Georgia, přirovnává SPAC k „ukvapenému sňatku ve Vegas“. Záplava nových SPAC projektů dostala mnohé soukromé podniky na americké akciové trhy. Tyto soukromé firmy se vyhnuly realizaci tradičních IPO, které vyžadují měsíce promýšlení a plánování. Proces SPAC například nevyžaduje přísnou due dilligence, což zjednodušuje a zrychluje celý proces fúze. Zároveň ale podle Rodriguesové může menší míra due dilligence vést k nesprávnému ocenění podniků a pozdějším soudním sporům.

Empirickou metodou zkoumal finanční výsledky SPAC projektů finanční deník Bloomberg. Analyzoval více než 190 fúzí SPAC, které od počátku roku 2019 uvedly soukromé společnosti na veřejné trhy. Podle jejich zjištění tyto společnosti zakládané za účelem akvizice vykazují v průměru horší výsledky než veřejné firmy, které si prošly tradiční IPO. Americké SPAC, které provedly fúzi s jinou existující společností, vzrostly v průměru o 11 % od jejich IPO. Oproti tomu firmy, které prošly tradiční IPO od vstupu na burzu, vzrostly v průměru o 61 %. Navíc index 25 společností, které se dostaly na veřejné trhy v důsledku kombinace se SPAC, měl zatím nižší výnos než index S&P 500, a to o více než 50 procentních bodů. Tyto statistiky ukazují, že i když se některým SPAC projektům po fúzích daří, ve většině případů tomu tak není.

Vliv koronavirové krize na popularitu SPAC

Během probíhající pandemie koronaviru je financování ve formě SPAC pro některé soukromé firmy atraktivnější než kdykoli předtím. Vzhledem k vysoké volatilitě na akciových trzích je například složité správně načasovat tradiční IPO. Cena akcií firmy může znatelně utrpět jen proto, že trh v den vstupu společnosti na burzu poklesne. Pokud je společnost navíc konzervativní a nabízí příliš nízké ceny, riskuje, že bude podhodnocena. Oproti tomu u SPAC fúzí je míra nejistoty nižší. Na rozdíl od tradičních IPO mohou cílové společnosti v rámci investiční dohody jednat o ceně svých akcií. Jinými slovy: cílové společnosti si mohou uzamknout cenu, a tak se chránit před nejistotou na IPO trhu.

Kromě jistoty ceny je pro prodávající firmu velkou výhodou také rychlejší provedení fúze skrze SPAC ve srovnání s IPO. Proces fúze SPAC s cílovou společností může být dokončen za pouhé tři až čtyři měsíce, oproti tomu průměrná doba přípravy tradiční IPO obvykle trvá mezi 12 a 24 měsíci.

SPAC financování je obzvláště výhodné pro malé a středně velké společnosti, které jsou ještě v rané fázi podnikání, ale chtějí pokračovat ve financování rozvoje, investovat do povědomí o značce nebo provádět akvizice. Tyto typy firem se často nekvalifikují pro tradiční IPO. Avšak spojením se SPAC si mohou získat potřebný přístup k likviditě a zároveň spolupracovat se zkušenými investory, kteří se ve SPAC projektech často angažují.