Od 1. 1. 2018 je účinný nový standard IFRS 15 Výnosy ze smluv se zákazníky. Vzhledem k tomu, že standard přináší významné změny oproti stávající úpravě vykazování výnosů, pokračujeme v našem seriálu článků, které se věnují standardu IFRS 15 detailněji.

V našich Účetních novinkách z května 2017 jsme se zabývali dotazy, které se týkaly pořadí aplikace jednotlivých kroků pětikrokového modelu při vykazování výnosů a možnosti aplikace požadavků standardu na portfolio smluv (tzv. portfoliový přístup). V Účetních novinkách ze září 2017 jsme se podívali na požadavky standardu IFRS 15, které se týkají identifikace smlouvy se zákazníkem. V Účetních novinkách ze září 2018 jsme se zaměřili na přechodná ustanovení standardu IFRS 15. Připomínáme, že standardu IFRS 15 jsme se detailněji věnovali také v našich Účetních novinkách v červenci 2014, říjnu 2014 a prosinci 2016.

Krok 2 – Identifikace jednotlivých závazků k plnění vyplývajících ze smlouvy

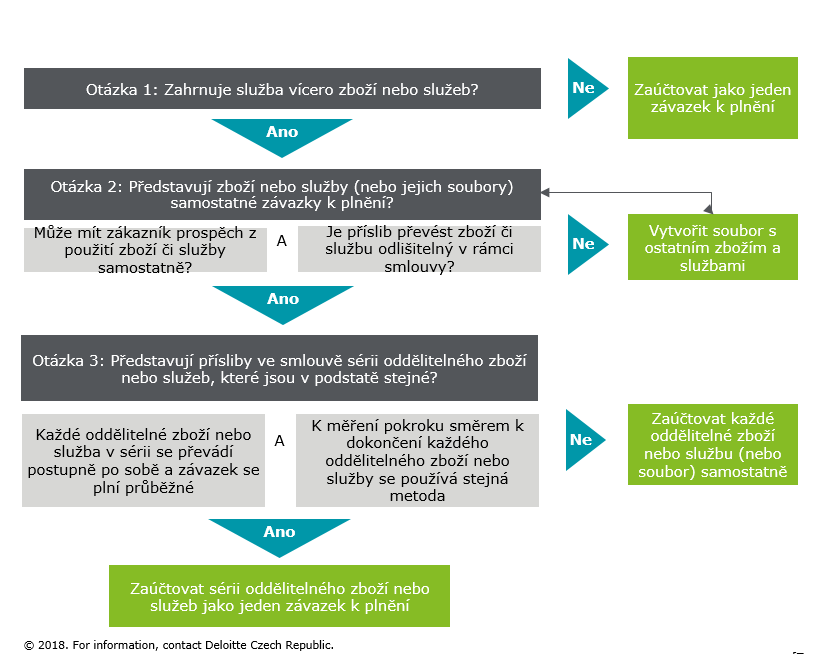

Jakmile se subjekt ujistí, že má smlouvu, na kterou lze aplikovat pětikrokový model, je potřeba zhodnotit, zda smlouva obsahuje příslib zboží nebo služeb, které představují samostatné závazky k plnění. Tento proces se někdy nazývá „unbundling“ neboli oddělení. Podle odstavce 22 standardu IFRS 15 je samostatným závazkem k plnění každý příslib převodu na zákazníka, který se týká buď:

a) zboží nebo služby (nebo souboru zboží nebo služeb), které jsou odlišitelné; nebo

b) série odlišitelného zboží nebo služeb, které jsou v podstatě stejné a které mají stejný způsob převodu na zákazníka.

Poznámka

Co se rozumí pod pojmem „odlišitelné zboží nebo služby“ je řešeno v odstavcích 26 až 30 standardu IFRS 15:

„Zboží nebo služba, které byly přislíbeny zákazníkovi, jsou odlišitelné, pokud jsou splněna obě následující kritéria:

a) zákazník může mít z daného zboží nebo služby prospěch buď samostatně, nebo společně s dalšími zdroji, které jsou zákazníkovi pohotově dostupné (tj. zboží nebo služba jsou schopny být odlišitelné), a

b) příslib účetní jednotky převést zboží nebo službu na zákazníka je samostatně identifikovatelný oproti jiným příslibům ve smlouvě (tj. příslib převést zboží nebo službu je odlišitelný v kontextu dané smlouvy).“

Odstavec 23 standardu IFRS 15 specifikuje kritéria, která musí být splněna, aby účetní jednotka mohla dospět k závěru, že série odlišitelného zboží nebo služeb má stejný způsob převodu na zákazníka – musí být splněna obě následující kritéria:

„a) každé odlišitelné zboží nebo služba v dané sérii, které účetní jednotka přislíbí převést na zákazníka, by splňovaly kritéria (uvedená v odstavci 35) pro závazek k plnění plněný průběžně, a

b) v souladu s odstavci 39–40 by byla při převodu jakéhokoli odlišitelného zboží nebo služby z dané série na zákazníka použita stejná metoda měření pokroku účetní jednotky směrem k úplnému splnění závazku k

plnění.“

Otázka 1: Je oddělení (angl. unbundling) volitelné?

Odpověď: Ne. Správná identifikace závazků k plnění ve smlouvě je zásadním aspektem hlavního principu standardu, kterým je „vykázat výnosy tak, aby zobrazovaly převod přislíbeného zboží nebo služeb na zákazníky v částce, která odráží protihodnotu, na niž má účetní jednotka dle vlastního očekávání nárok výměnou za toto zboží nebo služby“. Neidentifikování a nezaúčtování samostatných závazků k plnění ve smlouvě by mohlo vést k nesprávnému načasování vykazování výnosů.

Z praktického hlediska nemusí být nutné aplikovat podrobné požadavky standardu na oddělení, pokud částky zaúčtované a vykázané v účetní závěrce budou stejné bez ohledu na to, zda se oddělení provede, nebo ne. Např. pokud se kontrola nad dvěma nebo více druhy zboží či dvěma nebo více službami převede přesně ve stejnou chvíli nebo na stejném základě v průběhu stejného období a pokud tyto položky není třeba rozlišovat pro účely zveřejňování informací, pak tyto současně dodané položky nebude nutné oddělovat, protože výše a načasování zaúčtovaných a vykázaných výnosů by se podle modelu nelišily, i kdyby odděleny byly. Představme si třeba situaci, kdy společnost ve svém e-shopu v rámci jedné objednávky a dodávky prodá sukni a kalhoty. Ačkoliv jde o dvě odlišitelné položky zboží, oddělovat tyto položky není nutné, protože výnos za obě položky se uskuteční ve stejném období.

Otázka 2: Pokud účetní jednotka dospěje k závěru, že série odlišitelného zboží nebo služeb splňuje požadavky odstavce 22(b) standardu IFRS 15, má povinnost tuto sérii považovat za jeden závazek k plnění, nebo se může rozhodnout, že bude jednotlivé dodávky zboží a služeb v sérii požadovat za samostatné závazky k plnění?

Odpověď: Pokud účetní jednotka dospěje k tomuto závěru, má povinnost o sérii zboží nebo služeb účtovat jako o jednom závazku k plnění. Odst. BC113 standardu IFRS 15 objasňuje záměr Rady IASB nařídit použití tohoto zjednodušení, které umožní v případě, že účetní jednotka poskytuje stejné zboží či službu postupně po sobě v průběhu času (např. opakující se úklidové služby) účtovat jako o jednom závazku k plnění místo toho, aby účtovala o každé hodině úklidu zvlášť. Rada se proto „rozhodla upřesnit, že příslib převést sérii odlišitelného zboží nebo služeb, které jsou ve své podstatě stejné a mají stejný způsob převodu na zákazníka, bude považován za jeden závazek k plnění, pokud budou splněna dvě kritéria.“

Otázka 3: Aby byly splněny požadavky na série uvedené v odst. 22(b) standardu IFRS 15, konkrétně že zboží a služby mají „stejný způsob převodu na zákazníka“, musí se zboží a služby převádět postupně po sobě?

Odpověď: Ne. Účelem tohoto požadavku ohledně sérií je zjednodušit aplikaci výnosového modelu dle IFRS 15 a zvýšit konzistentnost identifikování závazků k plnění. Žádné z kritérií uvedených v odst. 23 standardu IFRS 15 se netýká postupného po sobě jdoucího převodu zboží a služeb na zákazníka, a použitelnost odst. 22(b) IFRS 15 tedy nezávisí na tom, zda bude zboží dodáno či služby poskytnuty postupně po sobě.

Účetní jednotka může například uzavřít smlouvu, že bude pravidelně každý týden po dobu 52 týdnů poskytovat stejný typ úklidových služeb. Další možností je, že smlouva o úklidu bude předpokládat, že některé služby v určité týdny nebudou poskytovány a v jiné ano s tím, že práce se budou překrývat a úklid začne ještě před dokončením práce z minulého týdne (tedy současně nikoli postupně po sobě). Obě kritéria dle odst. 23 IFRS 15 by byla splněna v obou příkladech úklidových smluv.

Otázka 4: Aby bylo možné odlišitelné zboží nebo služby považovat za v podstatě stejné a následně účtovat o sérii dle odst. 22(b) IFRS 15, musí být všechny úkoly v každém úseku služeb v podstatě stejné?

Odpověď: Ne, není nutné, aby všechny úkoly v každém úseku služeb byly v podstatě stejné. Hodnocení, zda jsou odlišitelné služby nebo zboží v podstatě stejné, vyžaduje značný úsudek na základě relevantních skutečností a okolností smlouvy. Účetní jednotka by nejprve měla určit povahu přislíbeného zboží nebo služeb, které mají být podle smlouvy poskytovány, a zhodnotit, zda je podstatou dohody zákazníkovi poskytnout předem dané množství odlišitelného zboží nebo služeb, nebo připravenost poskytnout předem neurčené množství zboží nebo služeb po dobu trvání smlouvy. Pokud je podstatou příslibu dodání předem určeného množství služeb, pak je při hodnocení třeba vzít v úvahu, zda jsou všechny služby odlišitelné a v podstatě stejné. Pokud je podstatou příslibu jednotky připravenost nebo poskytování jedné služby po určitou dobu (jelikož jde o dodání předem neurčeného množství), hodnocení se zaměří na to, zda je odlišitelný a v podstatě stejný každý časový úsek a ne související činnosti.

Uvedené příklady ilustrují různé okolnosti, kdy účetní jednotka určuje, zda je série zboží nebo služeb v podstatě stejná.

Příklad 1: Série odlišitelného zboží nebo služeb, které jsou v podstatě stejné – předem určené množství odlišitelného zboží nebo služeb

Společnost ALFA poskytuje zákazníkovi Z služby měsíčního zpracování mzdové agendy po dobu jednoho roku a dospěla k závěru, že každá měsíční služba (1) je odlišitelná, (2) splňuje kritéria pro průběžné vykazování výnosů a (3) používá stejnou metodu měření pokroku. Dále společnost usoudila, že podstatou dohody je poskytovat zákazníkovi předem určené množství zboží nebo služeb (tj. 12 odlišitelných případů zpracování měsíční mzdové agendy).

Poté co společnost ALFA určila, že bude poskytovat 12 odlišitelných služeb, usoudila, že přestože se konkrétní objem zpracovaných dat zaměstnanecké mzdové agendy může každý měsíc lišit, požitky, které zákazníkovi z této služby poplynou (tj. zpracování mzdové agendy za daný měsíc), jsou v případě každé měsíční transakce v podstatě stejné.

Společnost ALFA tedy dospěla k závěru, že měsíční mzdové služby jsou v podstatě stejné a splňují požadavky odst. 22(b) IFRS 15 pro vykázání jako jediný závazek k plnění.

Příklad 2: Série odlišitelného zboží nebo služeb, které jsou v podstatě stejné – předem neurčené množství odlišitelného zboží nebo služeb

Společnost BETA poskytuje zákazníkovi Y služby hotelového managementu, což zahrnuje nábor a řízení zaměstnanců, nákup zboží a služeb, reklamu a marketing hotelu. V určitý den může společnost BETA uklízet hotelové pokoje, vykonávat marketingovou činnost za účelem zvýšení návštěvnosti nebo provozovat recepci.

Společnost BETA dospěla k závěru, že podstatou smlouvy je poskytovat integrované služby hotelového managementu po dobu trvání smlouvy a že množství konkrétních služeb nebylo předem určeno (např. nebylo určeno, že každý den musí být uklizeno 100 hotelových pokojů). Jednotlivé činnosti se při poskytování služeb hotelového managementu mohou den ode dne výrazně lišit, každodenní služby však představují vykonávání činností, kterými společnost BETA plní svou povinnost poskytovat integrované služby hotelového managementu. Integrovaná služba hotelového managementu převáděná na zákazníka je tedy v každém období v podstatě stejná, protože zákazník Y v každém období získá v podstatě stejný užitek (tj. způsob převodu na zákazníka je stejný).

Společnost BETA dospěla k závěru, že každý úsek služeb (tj. den nebo týden) je odlišitelný, splňuje kritéria pro průběžné vykazování výnosů a používá stejnou metodu měření pokroku, služby hotelového managementu tudíž splňují kritéria dle odst. 22(b) IFRS 15 pro vykázání jako jeden závazek k plnění.

Příklad 3: Série odlišitelného zboží nebo služeb, které jsou v podstatě stejné – předem neurčené služby po dobu trvání smlouvy (outsourcing IT služeb)

Společnost DELTA poskytuje zákazníkovi X outsourcované služby informačních technologií (IT) po dobu pěti let. IT služby zahrnují zajišťování kapacity serveru pro zákazníka X, správu zákazníkova softwarového portfolia a přístup k IT asistenční službě.

Společnost DELTA zvážila povahu příslibu zákazníkovi X a dospěla k závěru, že podstatou je poskytovat neustálý přístup k integrovanému outsourcovanému IT řešení a ne poskytovat konkrétní množství služeb (např. zpracování 100 transakcí denně). Jednotlivé činnosti se při poskytování IT služeb mohou den ode dne výrazně lišit, každodenní služby však představují vykonávání činností, které utvářejí integrované outsourcované IT služby společnosti DELTA, a které jsou tedy v podstatě stejné.

Společnost DELTA dospěla k závěru, že v každém období (1) poskytuje integrovanou outsourcovanou IT službu, (2) zákazníkovi plyne neustále stejný užitek, který je odlišitelný (tj. způsob převodu na zákazníka je stejný) a (3) každý časový usek je v podstatě stejný (tj. stejné outsourcované integrované IT řešení je poskytováno v každém období).

Společnost DELTA dospěla k závěru, že každý odlišitelný časový úsek splňuje kritéria pro průběžné vykazování výnosů a používá stejnou metodu měření pokroku. Společnost DELTA tedy usoudila, že IT služby splňují kritéria dle odst. 22(b) IFRS 15 pro vykázání jako jeden závazek k plnění.

Zdroje: Příručka společnosti Deloitte ke standardu IFRS 15

www.iasplus.com

Článek je součástí zpravodaje dReport – říjen 2018, Účetní novinky.