Od 1. 1. 2018 je účinný nový standard IFRS 15 Výnosy ze smluv se zákazníky. Vzhledem k tomu, že standard přináší významné změny oproti stávající úpravě vykazování výnosů, pokračujeme v našem seriálu článků, které se věnují standardu IFRS 15, detailněji.

V našich Účetních novinkách z května 2017 jsme se zabývali dotazy, které se týkaly pořadí aplikace jednotlivých kroků pětikrokového modelu při vykazování výnosů a možnosti aplikace požadavků standardu na portfolio smluv (tzv. portfoliový přístup). V Účetních novinkách ze září 2017 jsme se podívali na požadavky standardu IFRS 15, které se týkají identifikace smlouvy se zákazníkem. Připomínáme, že standardu IFRS 15 jsme se detailněji věnovali v našich Účetních novinkách v červenci 2014, říjnu 2014 a prosinci 2016.

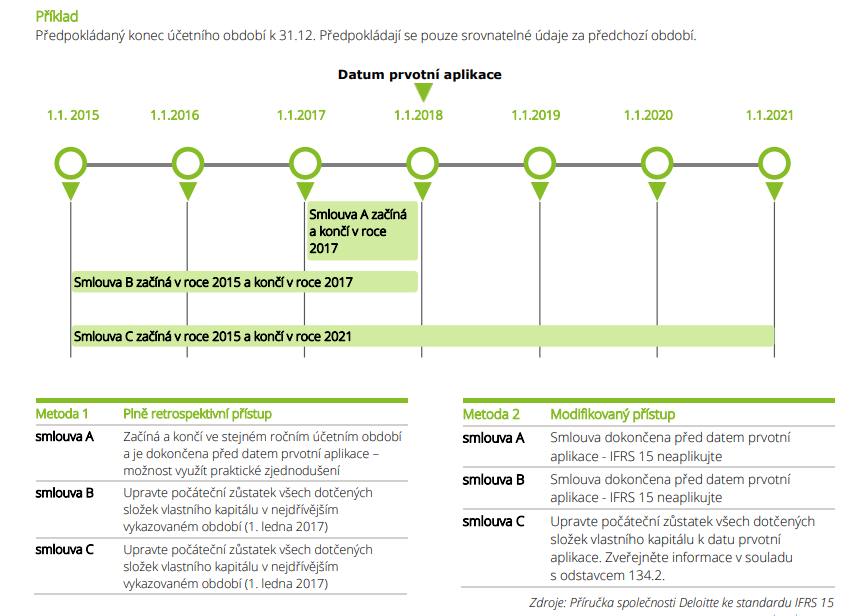

V dnešním vydání se podrobněji podíváme na přechodná ustanovení standardu IFRS 15. Často se totiž setkáváme s otázkami, jaká metoda přechodu na nový standard je lepší, jaká praktická zjednodušení lze při přechodu využít a jak naložit s ukončenými a naopak stále probíhajícími smlouvami.

Přechod na nový standard

Pro účetní jednotky, které na IFRS 15 přecházejí poprvé, je postup detailně popsán v dodatku C tohoto standardu. Při přechodu na IFRS 15 mají účetní jednotky dvě možnosti – plně retrospektivní přístup a modifikovaný přístup. Obě možnosti jsou poměrně detailní, avšak nápomocné, neboť prvotní aplikaci standardu IFRS 15 částečně ulehčují.

Pro účely přechodných ustanovení je datem prvotní aplikace začátek účetního období, v němž účetní jednotka standard IFRS 15 použije poprvé. Například pro účetní jednotky, které aplikují IFRS 15 poprvé na účetní závěrku za rok končící k 31. prosinci 2018, bude datem prvotní aplikace 1. leden 2018.

Metoda č. 1: Plně retrospektivní přístup

Účetní jednotky mohou použít standard IFRS 15 retrospektivně na každé předchozí účetní období vykazované v souladu s IAS 8 Účetní pravidla, změny v účetních odhadech a chyby. V rámci této metody jsou srovnatelné údaje za minulý rok upraveny a výsledná úprava se proúčtuje do počátečního zůstatku vlastního kapitálu v nejdřívějším srovnatelném období.

Standard IFRS 15 poskytuje následující volitelná praktická zjednodušení:

- V případě dokončených smluv (tj. smlouvy, u kterých účetní jednotka převedla veškeré zboží nebo služby identifikované v souladu s IAS 11 Smlouvy o zhotovení, IAS 18 Výnosy a s příslušnými interpretacemi) nemusí účetní jednotky přepracovávat smlouvy, které začínají i končí ve stejném účetním období. Například účetní jednotky, které standard IFRS 15 použijí poprvé pro rok končící k 31. prosinci 2018, nemusí přepracovávat smlouvy uzavřené a dokončené v roce 2017.

- V případě dokončených smluv nejsou účetní jednotky povinny přepracovávat smlouvy, které byly ukončeny před zahájením nejdřívějšího vykazovaného období. Například účetní jednotky, které standard IFRS 15 použijí poprvé pro rok končící k 31. prosinci 2018 a uvedou srovnatelné údaje za rok končící k 31. prosinci 2017, nebudou muset přepracovávat smlouvy dokončené k 31. prosinci 2016.

- V případě dokončených smluv, které mají variabilní protihodnotu, může účetní jednotka použít transakční cenu k datu, kdy byla smlouva ukončena, a nikoli odhadovat částky variabilní protihodnoty ve srovnatelných účetních obdobích. To především znamená, že pokud protihodnota přestala být v době ukončení smlouvy variabilní (což je případ spousty, avšak nikoli všech smluv), lze transakční cenu založit na výsledné částce, kterou měl zákazník uhradit. Například u smluv dokončených před 31. prosincem 2017 mohou účetní jednotky, které standard IFRS 15 použijí poprvé pro rok končící k 31. prosinci 2018, založit dřívější částky výnosů na protihodnotě (včetně jakékoliv variabilní protihodnoty), kterou měl zákazník uhradit (nebo přinejmenším odhadnout variabilní protihodnotu k datu ukončení smlouvy), a nikoliv odhadovat variabilní protihodnotu k dřívějšímu datu.

- U smluv, které byly změněny před začátkem nejdřívějšího vykazovaného období, nemusí účetní jednotka aplikovat požadavky pro modifikaci smluv odděleně na každou dřívější úpravu. Účetní jednotka má místo toho možnost reflektovat celkový dopad těchto změn, a to při: identifikaci splněných a nesplněných závazků k plnění, stanovení transakční ceny a alokaci transakční ceny na splněné a nesplněné závazky k plnění.Například účetní jednotky, které standard IFRS 15 použijí poprvé pro rok končící k 31. prosinci 2018 a uvedou srovnatelné informace pouze za rok končící k 31. prosinci 2017, budou u každého výše uvedeného požadavku vykazovat smlouvy modifikované jednou či vícekrát před 1. lednem 2017, jako by veškeré modifikace byly součástí původně uzavřených smluv. Upozorňujeme, že veškeré modifikace po 1. lednu 2017 by bylo nutné zaúčtovat jednotlivě.

- U všech účetních období prezentovaných před datem prvotní aplikace nemusí účetní jednotka zveřejňovat částky transakční ceny přidělené na zbývající závazky k plnění ani vysvětlení toho, kdy očekává, že vykáže tuto částku do výnosů. Například účetní jednotky, které standard IFRS 15 použijí poprvé pro rok končící k 31. prosinci 2018, nebudou muset zveřejňovat informace o zbývajících závazcích k plnění k 31. prosinci 2017 v souvislosti se smlouvami, které k tomuto datu nebyly dokončeny.

V případě použití by měla být praktická zjednodušení aplikována konzistentně na všechna předchozí prezentovaná období a účetní jednotka by měla uvést, která zjednodušení byla použita. V přiměřeně možném rozsahu by mělo být poskytnuto kvalitativní posouzení odhadovaného dopadu použití těchto zjednodušení.

Metoda č. 2: Modifikovaný přístup

V případě modifikovaného přístupu mohou účetní jednotky aplikovat standard IFRS 15 pouze od data prvotní aplikace. Pokud se tak rozhodnou učinit, budou muset upravit počáteční zůstatek nerozděleného zisku (případně jiné složky vlastního kapitálu) ke dni prvotní aplikace (tj. 1. ledna 2018), avšak nebudou muset upravit srovnatelné údaje předchozích let. To znamená, že nebudou muset zohlednit smlouvy, které byly dokončeny před datem prvotní aplikace. Obecně budou údaje za srovnatelná období stejná jako v předchozích zveřejněních. Při použití tohoto přístupu mohou účetní jednotky standard IFRS 15 uplatnit retrospektivně pouze na smlouvy, které nejsou k datu prvotní aplikace dokončeny.

Při použití modifikovaného přístupu navíc mohou účetní jednotky u modifikací smluv využít praktického zjednodušení, které je k dispozici účetním jednotkám uplatňujícím plně retrospektivní přístup, buď na:

- všechny změny smluv, k nimž dojde před začátkem nejdřívějšího vykazovaného období, nebo

- všechny změny smluv, které jsou učiněny před datem prvotní aplikace.

Při použití modifikovaného přístupu musí účetní jednotky zveřejnit částku, o kterou je v důsledku použití standardu IFRS 15 ovlivněna každá položka daného řádku účetní závěrky v běžném účetním období, včetně vysvětlení důvodů pro významné změny mezi výsledky vykázanými dle IFRS 15 a dle dříve uplatňovaných standardů.

Článek je součástí zpravodaje dReport – září 2018, Účetní novinky.