Evropská komise zveřejnila akt v přenesené pravomoci týkající se prvního souboru evropských standardů pro podávání zpráv o udržitelnosti (European Sustainability Reporting Standards, ESRS). Bude-li dodržen harmonogram projednávání, zmíněné normy vstoupí v platnost 1. ledna 2024. Seznamte se s klíčovými změnami, které Komise oproti původnímu návrhu z konce roku 2022 zpracovala.

Dne 31. července přijala Evropská komise první soubor odvětvově agnostických ESRS standardů, které vychází z draftu navrženého Evropskou poradní skupinou pro účetní výkaznictví (EFRAG) v listopadu 2022. Komise provedla několik zásadních změn s cílem:

- dosáhnout větší kompatibility se standardy ISSB;

- snížit vykazovací zátěž, zejména pro menší společnosti a pro společnosti, které dosud nevykazovaly;

- a zajistit, aby požadavky na zveřejnění ve všech standardech (s výjimkou požadavků a datových bodů v ESRS 2 o obecných informacích) plně podléhaly hodnocení významnosti (materiality).

Společnosti se tedy budou moct zaměřit na zajištění transparentnosti těch témat a ukazatelů souvisejících s udržitelností, které jsou důležité pro jejich vlastní obchodní model. Hlavním cílem standardů je však i nadále především zajistit, aby firmy podávaly zprávy o svých dopadech, rizicích a příležitostech v oblasti ESG.

Podniky, na které se vztahuje směrnice EU o podávání zpráv o udržitelnosti (CSRD), jež vstoupila v platnost v lednu 2023, jsou povinny připravovat výroční zprávy o udržitelnosti podle zveřejněných ESRS standardů.

Klíčové změny v ESRS standardech

1. Posouzení významnosti (materiality). S výjimkou požadavků a datových bodů v rámci ESRS 2 bude uplatňování všech požadavků záviset na výsledku posouzení významnosti (materiality).

CSRD aplikuje princip dvojí významnosti (materiality), kdy společnosti vybírají informace, které mají být vykazovány, na základě posouzení dopadů jednotlivých aspektů udržitelnosti na jejich výkonnost, postavení a rozvoj, ale také podle vlivů firmy samotné na životní prostředí a společnost.

Na základě původního návrhu ESRS předloženého skupinou EFRAG byla řada požadavků považována za významné (materiální), a byla tedy vždy určena pro vykazování. Komise tento přístup revidovala a upřesnila, že posouzení významnosti (materiality) se nyní vztahuje na většinu požadavků (s výjimkou ESRS 2). V důsledku této změny oblasti jako biodiverzita a ekosystémy (ESRS E4) a využívání zdrojů a oběhové hospodářství (ESRS E5) nyní podléhají posouzení významnosti (materiality). Na druhou stranu, pokud je konkrétní téma udržitelnosti, na které se standard vztahuje, považováno za nevýznamné a požadavky na vykazování nejsou aplikovány, společnost již nemusí poskytovat vysvětlení, proč tomu tak je (s výjimkou standardu E1 týkajícího se změny klimatu). Pokud je změna klimatu považována za nevýznamnou, a proto se o ní v ESRS E1 nezveřejňují žádné informace, musí společnosti poskytnout podrobné vysvětlení závěrů své analýzy významnosti.

Tato revize použitelnosti požadavků bude mít materiální dopad na finanční sektor, neboť pravidla ESRS jsou spojena s dalšími povinnostmi zveřejňování (například s nařízením o referenčních hodnotách, zveřejňováním informací podle 3. pilíře a nařízením o zveřejňování informací souvisejících s udržitelností v odvětví finančních služeb – SFRD). Například, vzhledem k tomu, že ukazatele SFDR obsažené v ESRS nyní podléhají posouzení významnosti (materiality), mohou být v některých případech považovány za nevýznamné z hlediska ESRS (a není je tedy nutné vykazovat), což může způsobit nedostatečnou granularitu a dostupnost dat pro ty, kteří se připravují na splnění povinných požadavků SFDR.

Aby se účastníci finančního sektoru mohli lépe orientovat v dostupnosti datových bodů odvozených z těchto předpisů, zavedla Komise dodatečnou informační povinnost, podle níž musí společnosti oznámit, které datové body v příloze B, ESRS 2 standardu byly zveřejněny (příloha B, ESRS 2 standardu uvádí seznam požadavků vycházejících z jiných evropských předpisů, jako je SFDR). Společnosti budou muset zveřejnit tabulku všech datových bodů dle přílohy B, ESRS 2 standardu a sdělit, kde jsou ve zprávě o udržitelnosti společnosti zahrnuty, případně uvést, že datový bod byl vynechán, protože nebyl považován za významný.

Komise uvedla, že poskytne další vysvětlení ohledně přístupu, který je třeba zaujmout v případě, že datový údaj odvozený z těchto předpisů byl považován za nevýznamný. Účastníci finančního trhu a finanční poradci mohou předpokládat, že jakýkoli ukazatel, který společnost, do níž bylo investováno, vykázala jako nevýznamný, nepřispívá k příslušnému ukazateli hlavních nepříznivých dopadů v kontextu zveřejňovaných informací o SFDR.

2. Požadavky na podávání zpráv. Některé požadavky se budou uplatňovat postupně v závislosti na velikosti společnosti, některé povinné požadavky se stanou dobrovolnými.

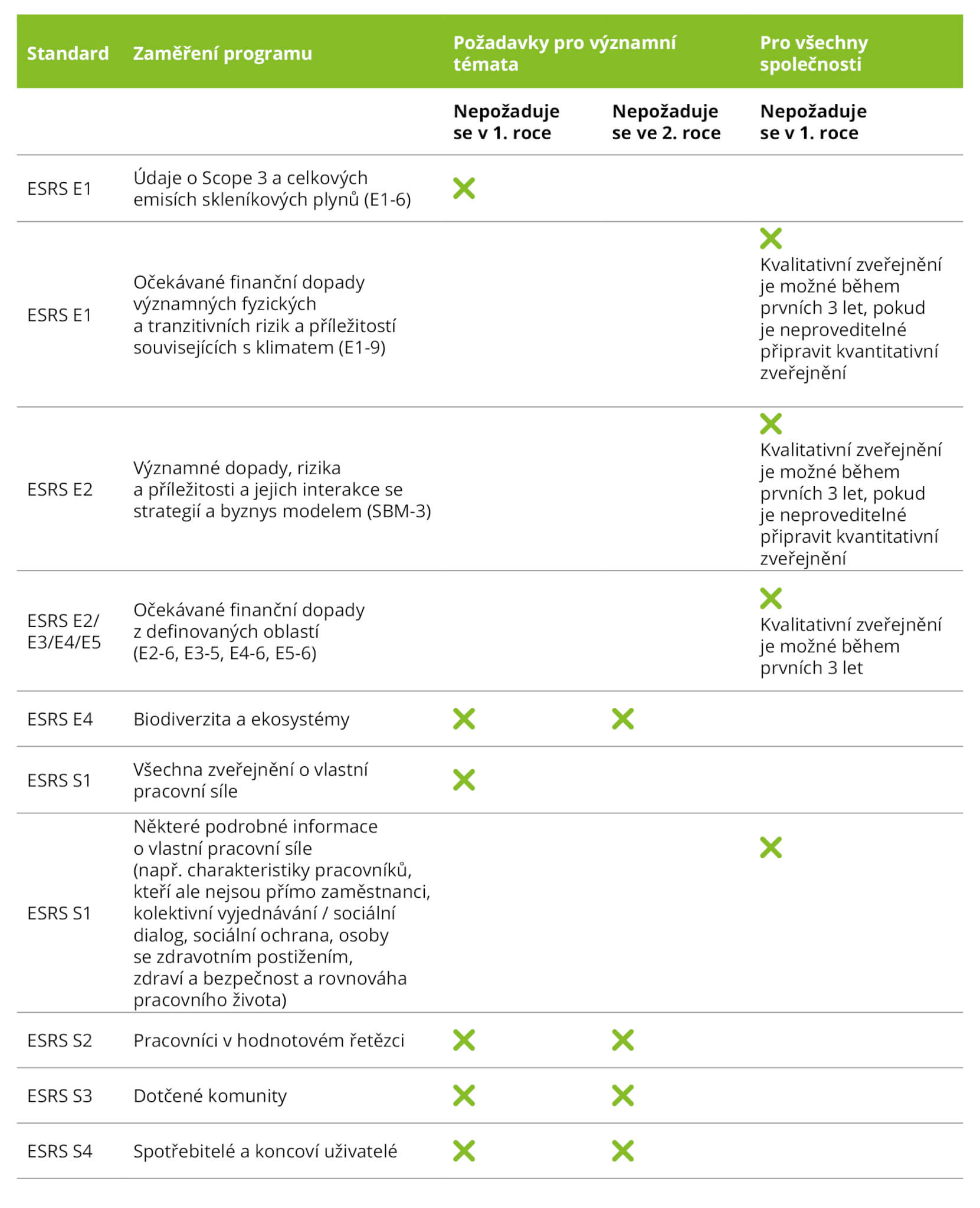

Komise provedla tyto změny především proto, aby usnadnila situaci menším společnostem a společnostem, které dosud nevykazovaly. Pro společnosti s méně než 750 zaměstnanci byly stanoveny specifické kroky, včetně zveřejňování informací o emisích skleníkových plynů Scope 3 a o vlastní pracovní síle v prvním roce (ESRS S1) a podávání zpráv o biodiverzitě (ESRS E4), pracovnících v hodnotovém řetězci (ESRS S2), dotčených komunitách (ESRS S3) a spotřebitelích a koncových uživatelích (ESRS S4) za první dva roky. Všechny společnosti budou mít nyní také možnost podávat zprávy o určitých tématech až po prvním roce, včetně některých požadavků souvisejících s vlastní pracovní silou (ESRS S1) a očekávanými finančními dopady souvisejícími s environmentálními otázkami, které však nesouvisí s klimatem (znečištění, voda, biologická rozmanitost a využívání zdrojů). V druhém případě jsou společnosti oprávněny poskytovat kvalitativní informace po dobu prvních 3 let.

Tabulka: Příklady změn postupného zavádění požadavků (použitelnost požadavků podmíněná výsledkem posouzení významnosti)

Pokud měla společnost v dané zemi více než 50 zaměstnanců, byla dříve povinna vykazovat sociální ukazatele podle země pro počet zaměstnanců a kolektivní vyjednávání. Tato prahová hodnota byla nyní změněna. Firmy budou muset zveřejňovat významné požadavky v rámci sociálních oblastí v jednotlivých zemích pouze tehdy, pokud zaměstnávají 50 nebo více zaměstnanců, kteří představují alespoň 10 % všech zaměstnanců podniku.

Komise rovněž změnila některé údaje z povinných na dobrovolné pro všechny oznamovatele. Například plány přechodu v rámci ESRS E4 týkající se biodiverzity a ekosystémů a některé ukazatele o osobách, které nejsou zaměstnanci, v rámci ESRS S1 lze nyní zveřejňovat dobrovolně.

3. Kompatibilita. Sladění ESRS se standardy udržitelnosti IFRS.

Komise provedla změny systému ESRS, aby zajistila vyšší míru kompatibility se standardy pro zveřejňování informací o udržitelnosti podle IFRS S1 (obecné požadavky na zveřejňování finančních informací souvisejících s udržitelností) a S2 (zveřejňování informací souvisejících s klimatem), které vypracovala Rada pro mezinárodní standardy udržitelnosti (ISSB). Komise například sladila definici finanční významnosti tak, aby byla v souladu s IFRS S1. Standard ESRS 1 dříve uvažoval o relevantních zúčastněných stranách šířeji a jako takový zahrnoval i jiné zúčastněné strany než „primární uživatele“ finančních zpráv. To bylo nyní aktualizováno následovně: „Posouzení finanční významnosti odpovídá informacím, které jsou považovány za významné pro primární uživatele účetních výkazů pro všeobecné účely při rozhodování o poskytnutí zdrojů účetní jednotce.“ Změny byly provedeny s cílem zajistit, aby vykazování podle ESRS nevedlo k rozporu nebo k dvojímu zatížení společnosti, pokud chtějí/musí dodržovat také standardy IFRS S1 a S2.

Další změny ve znění ESRS

Kromě tří výše zmíněných klíčových změn provedla Komise také další úpravy samotného textu, aby usnadnila provádění ESRS. Změnilo se například podávání zpráv o „potenciálních“ finančních dopadech, rizicích a příležitostech na podávání zpráv o „očekávaných“ finančních dopadech, rizicích a příležitostech. Byly rovněž provedeny některé revize s cílem zajistit lepší soulad s právním rámcem EU takovým způsobem, aby požadované zveřejnění neporušovalo právo „not to self-incriminate“ (např. pokud jde o korupci a úplatkářství a whistleblowing).

Dopady ESRS na byznysovou praxi

Společnosti budou s příchodem ESRS muset zlepšit interní a externí procesy týkající se výměny a shromažďování ESG dat, protože vykazování podle nových norem bude vyžadovat zvýšené úsilí o transparentnost jak v rámci vlastních operacích, tak v rámci hodnotových řetězců. Na rozdíl od finančního výkaznictví není sběr dat o udržitelnosti dosud standardizován a často se při něm používají heterogenní interní a externí metodiky. Pro zajištění konzistentnosti a přesnosti vykazovaných informací bude klíčová spolupráce se zúčastněnými stranami, která umožní standardizovat sběr ESG dat, jejich kvalitu a hodnocení.

Společnosti budou také muset předem naplánovat své operace, aby zajistily, že zvládnou identifikovat a zachytit všechny podstatné informace a implementovat nezbytné rámce pro správu a kontrolu kvality dat. Důležité je, že směrnice CSRD vyžaduje omezené ověření zpráv o udržitelnosti třetí stranou. Proto je třeba vytvořit vhodné systémy a kontrolní mechanismy, aby mohla být poskytnuta ujištění třetí strany.

Cílem postupného zavádění navrhovaného v ESRS je pomoci společnostem stanovit priority jejich požadavků na vykazovaní v krátkodobém horizontu. Ve střednědobém horizontu však budou muset firmy pokračovat v zavádění procesů pro shromažďování nezbytných dat. Ačkoliv tedy například podniky s méně než 750 zaměstnanci mohou pro první rok vykazování vyloučit informace týkající se emisí skleníkových plynů Scope 3 podle ESRS E1 (změna klimatu), budou přesto muset vytvořit systémy nezbytné pro sběr dat a navrhnout a zavést požadované procesy. A to vše za účelem připravit firmu na požadavky na zveřejňování informací týkajících se emisí skleníkových plynů Scope 3 do budoucna.

Časový rámec změn

Očekává se, že akt v přenesené pravomoci přijatý do konce srpna 2023 nebo začátkem září 2023 bude oficiálně předán Evropskému parlamentu a Evropské radě ke kontrole. Období vyhrazené pro kontrolu bude trvat dva měsíce a může být prodlouženo o další dva měsíce. Evropský parlament nebo Rada mohou akt v přenesené pravomoci zamítnout pouze jako celek, nemohou jej změnit. Pokud toto kontrolní období proběhne bez připomínek, bude akt v přenesené pravomoci platný až po jeho zveřejnění v EUOJ. Očekáváme, že vstoupí v platnost 1. ledna 2024. Společnosti (v závislosti na své velikosti) pak budou moci od ledna 2025 vykazovat informace o udržitelnosti podle požadavků CSRD na základě aktu v přenesená pravomoci.