Poradenství

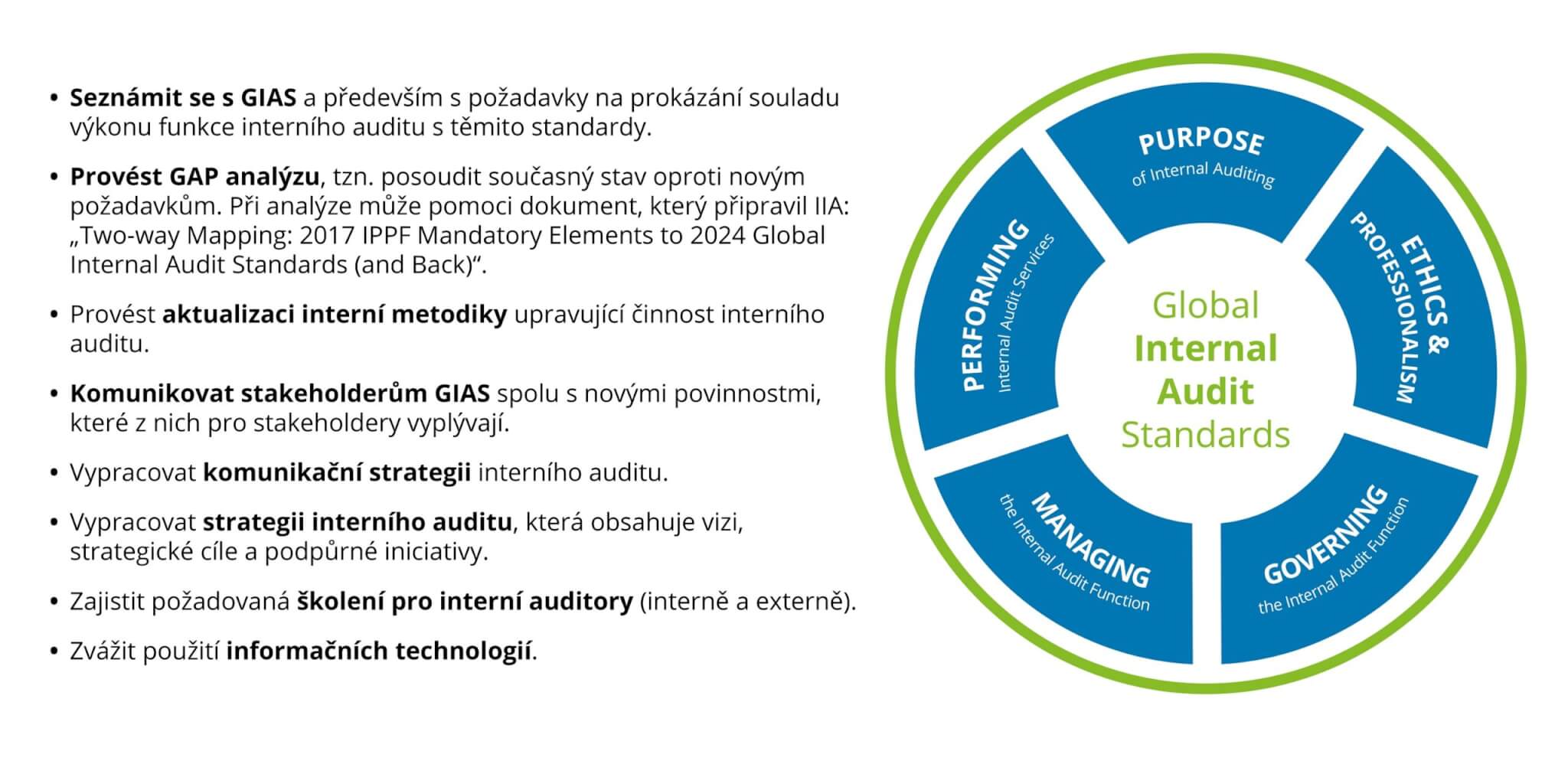

Globální standardy interního auditu 2024

Nové Globální standardy interního auditu™ (GIAS) byly po rozsáhlém projednání a připomínkování vydány 9. ledna 2024, přičemž jejich účinnost je od 9. ledna 2025. Mezinárodní institut interních auditorů (IIA) provedl revizi GIAS, aby podpořil další vývoj profese interního auditu a pomohl organizacím efektivně čelit rizikům, se kterými se setkávají v dnešním komplexním prostředí.

Tato revize představuje významnou příležitost pro funkce interního auditu, aby do své činnosti začlenily „best practice“ v oblasti interního auditu a podpořily transformaci interního auditu s cílem zvýšit hodnotu, kterou mohou poskytovat svým stakeholderům. GIAS mají zvýšit „nastavenou laťku“ pro funkce interního auditu na celém světě tím, že jejich požadavky na interní audit jsou konkrétnější a současně náročnější.

Sedm změn, o kterých byste měli vědět:

- GIAS zahrnují všechny povinné prvky standardů z roku 2017 včetně definice interního auditu, poslání interního auditu, etického kodexu a základních principů profesionální praxe interního auditu. I nadále jsou založeny na principech. Očekávání ohledně prokázání shody ale budou u mnoha funkcí interního auditu vyšší. V rámci nové struktury GIAS (uspořádané do 5 oblastí s 15 hlavními zásadami) je každá zásada podpořena standardy (celkem jich je 52) obsahujícími povinné požadavky. Každý standard je doplněn pokyny pro implementaci a příklady prokázání shody.

- Doména III: „Řízení funkce interního auditu“ (standardy 6.1 až 8.4) popisuje, jak musí vedoucí interního auditu postupovat, aby podpořil představenstvo a senior management při výkonu nezbytných dohledových povinností pro zajištění efektivního výkonu funkce interního auditu. Každý z těchto standardů uvádí základní podmínky („essential conditions“) pro představenstvo a senior management, které by měly být zajištěny, aby funkce interního auditu byla schopna splnit svůj mandát a naplňovat účel interního auditu.

- Standard 9.2 „Strategie interního auditu“ uvádí, že vedoucí interního auditu musí vypracovat a zavést strategii funkce interního auditu, která podporuje strategické cíle, úspěch organizace a je v souladu s očekáváním představenstva, senior managementu a dalších klíčových osob (stakeholderů).

- Standard 9.5, který upravuje požadavky na koordinaci a spolehnutí se na ostatní poskytovatele ujištění, vyžaduje od vedoucího interního auditu, aby koordinoval své činnosti s interními a externími poskytovateli ujištění a zvážil spoléhání se na jejich výsledky. Vedoucí interního auditu by měl vypracovat metodiku hodnocení ostatních poskytovatelů ujištění a poradenských služeb, která zahrnuje základ pro spoléhání se na jejich práci.

- Standard 10.3 „Technologické zdroje“ uvádí, že vedoucí interního auditu musí usilovat o to, aby funkce interního auditu měla k dispozici technologie, které podporují proces interního auditu. Při zavádění nových technologií musí vedoucí auditor zajistit odpovídající školení interních auditorů v oblasti efektivního využívání technologií.

- Standard 12.1 „Interní hodnocení kvality“ rozšířil požadavky na vypracování a provádění interního hodnocení souladu výkonu funkce interního auditu s GIAS a při dosahování stanovených výkonnostních cílů. V této souvislosti se předpokládá, že mnoho funkcí interního auditu bude muset rozšířit a zdokonalit stávající programy pro zlepšování kvality interního auditu.

- Standard 14.3 „Vyhodnocení zjištění“ vyžaduje, aby interní auditoři vyhodnotili každé auditní zjištění a stanovili jeho významnost. Při určování významnosti musí interní auditoři zvážit pravděpodobnost výskytu rizika a jeho dopad na procesy řízení a správy, řízení rizik a kontrolní procesy. Vedoucí interního auditu by měl přezkoumat a případně aktualizovat metodiku upravující tuto oblast.

Jak nové Globální standardy interního auditu implementovat:

Rok 2024 je pro interní auditory rokem transformace, kdy se každý útvar interního auditu bude muset připravit na integraci GIAS do svých procesů a činností. Pokud chce být útvar interního auditu na tyto změny připraven, měl by provést následující kroky, které budou součástí akčního plánu interního auditu:

Na trhu existují vhodné informační technologie (auditní software), které usnadňují fungování interního auditu. Tyto technologie jsou již nyní standardně využívány, avšak s příchodem GIAS jejich význam ještě více vzroste. Mají v sobě totiž zabudované potřebné metodiky a kontrolní mechanismy, které pomáhají zajistit soulad výkonu funkce interního auditu s požadavky profesního rámce, a jsou také důležité pro úspěšné absolvování externího hodnocení kvality interního auditu (QAR).