Účetnictví

Jak se vypořádat s kurzovými rozdíly

Nejednoznačné řešení kurzových přecenění v české legislativě je jedním z důvodů, proč se v praxi setkáváme s řadou nesprávností vznikajících v důsledku chybně nastavených účetních postupů. Důkazem komplikovanosti cizoměnové problematiky je i několik Interpretací Národní účetní rady, které se zaměřují právě na přepočtem vybraných položek aktiv a závazků na českou měnu. Tento článek se zaměřuje na základní pravidla přeceňování cizoměnových transakcí a zůstatků, s upozorněním na některá specifika této oblasti účetnictví.

Co, jak a kdy kurzově přeceňovat

Těžko bychom v dnešní době hledali účetní jednotku, která se v průběhu roku nesetkala s realizací a zaúčtováním transakce v cizí měně. Dle zákona o účetnictví i vyhlášky 500/2002 jsou účetní jednotky povinny vést účetnictví v peněžních jednotkách české měny. Transakce v kterékoliv jiné měně je tak nutné považovat za „cizoměnové“ a zohlednit dopad změny kurzu mezi datem prvotního zachycení transakce a okamžikem vypořádání do kurzových rozdílů. Přestože české předpisy povolují různé postupy použití kurzu cizích měn pro zachycení transakcí, včetně stanoveného pevného kurzu na celé účetní období, v praxi je nejčastější použití denního nebo pevného měsíčního kurzu.

K rozvahovému dni je nutné přecenit vybrané položky majetku a závazků dle § 4 odst. 12 zákona o účetnictví, a to kurzem devizového trhu vyhlášeným Českou národní bankou, pokud s nimi související transakce probíhá v cizí měně.

Který majetek a závazky přepočíst na českou měnu?

Pohybujeme-li se v kontextu mezinárodních účetních standardů, měly by účetní jednotky přeceňovat veškerý majetek a závazky, které pro ně představují budoucí peněžní tok v cizí měně. České předpisy takové pravidlo bohužel explicitně neobsahují, a proto dochází v praxi k neshodám ohledně toho, které položky ke konci období překurzovat a které ne. Nutno říci, že takové rozhodnutí nemá dopad jen na výsledek hospodaření, ale i na základ daně a daňové povinnosti, případně i zprostředkovaný dopad na ocenění aktiv.

Určitou oporu v této oblasti poskytují Interpretace Národní účetní rady (NUR) zabývající se kurzovým přeceňováním položek, u kterých není aplikace přepočtu vždy jednoznačná. Obecně lze říct, že je přístup k přeceňování cizoměnových zůstatků dle Intepretací shodný s přístupem mezinárodně uznávaných účetních principů, jmenovitě IFRS. Účetním jednotkám, které mimo jiné reportují do svých mateřských společností výsledky podle IFRS (reportingové balíčky), tak principy obsažené v Interpretacích mohou pomoci snížit počet odlišných postupů oproti českému statutárnímu účetnictví.

Mezi tyto Interpretace NUR patří zejména:

- I-18 Dohadné položky v cizí měně,

- I-22 Dotace v cizí měně,

- I-23 Oceňování nabyté cizoměnové pohledávky,

- I-37 Časové rozlišování a cizí měna,

- I-42 Cizoměnové pohledávky s opravnou položkou,

- I-43 Poskytnuté zálohy v cizí měně a

- I-47 Přijaté zálohy v cizí měně.

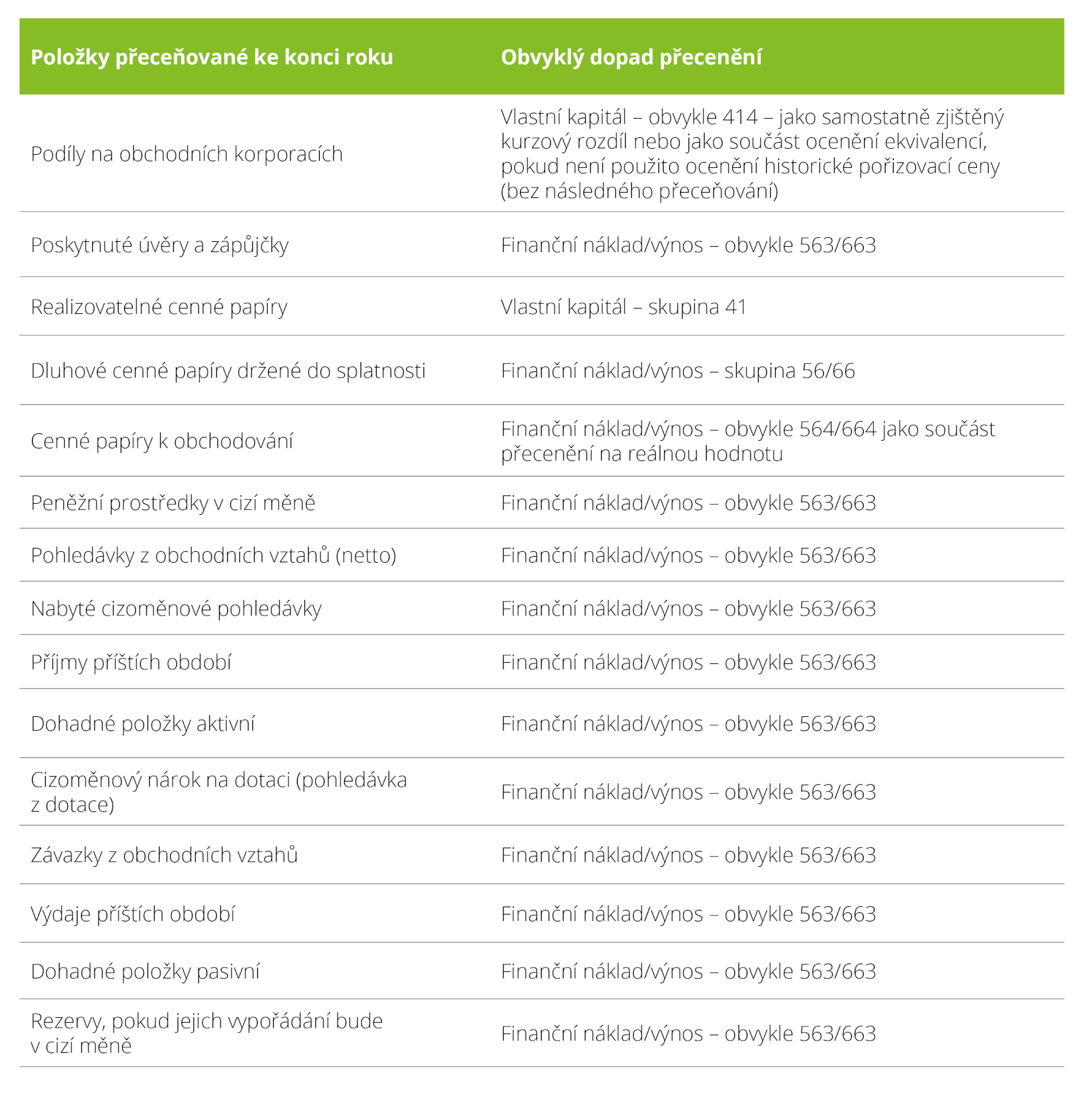

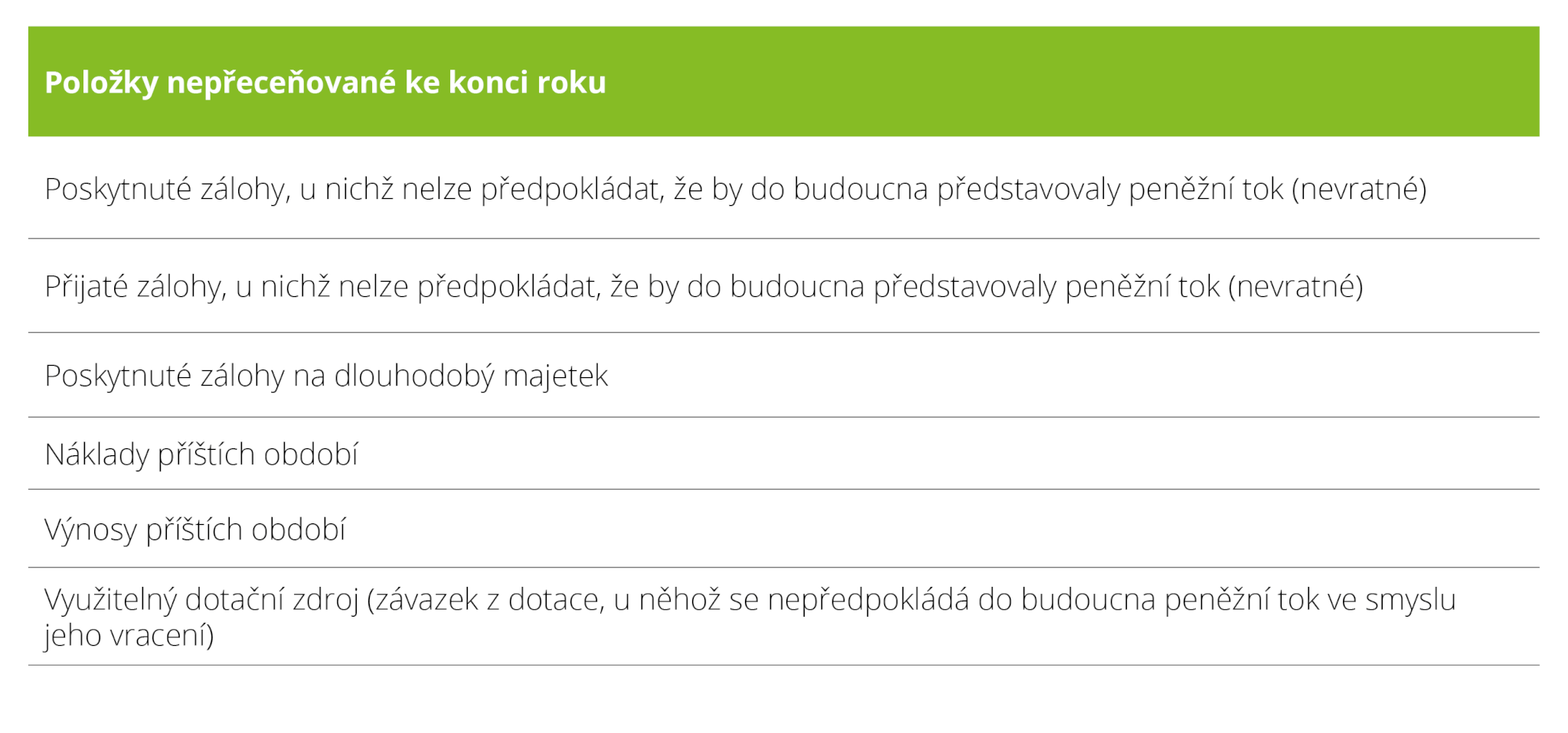

Tyto Interpretace vyjadřují odborný názor Národní účetní rady na praktickou aplikaci českých účetních pravidel a přispívají tak k formulaci optimálních a jednotných postupů v oblasti účetního výkaznictví. Přestože Interpretace nejsou právně závazné, Nejvyšší správní soud je již několikrát převzal jako zdroj pro své rozhodnutí. Jedná se například o judikát čj. 7 Afs 365/2018-62, který se opírá o Intepretaci I-5 o nákladech spojených s pořízením dlouhodobého majetku nebo judikát čj. 4 Afs 170/2021-35, zabývající se právě kurzovým přeceňováním záloh, kde je citována Intepretace I-43. Bude-li se tedy účetní jednotka řídit platnou českou legislativou a doporučeními Národní účetní rady, její přístup k přeceňování položek majetku a závazků bude přibližně takový, jako shrnují následující tabulky.

Zvláštní pozornost je třeba věnovat nastavení podnikové účetní směrnice a implementaci zvolených postupů do účetního softwaru. Softwary totiž obvykle nejsou z minulosti na tuto filozofii kurzových přepočtů nastaveny.

Vezmeme-li například přecenění pohledávky s již natvořenou opravnou položkou, dlouhodobě diskutované téma v praxi, dle Interpretace I-42 by měl být přeceněn pouze rozdíl mezi nominální hodnotou pohledávky a opravnou položkou, tedy netto hodnota. Což není snadné promítnout, pokud má účetní jednotka větší množství dotčených pohledávek, z různých účetních období, s měnící se výši dobytnosti apod. Interpretace tak přináší i určité zjednodušující kompromisní řešení. O to důležitější pak je, aby byl postup popsán v účetní směrnici, implementován do účetního softwaru a zveřejněn v příloze účetní závěrky.

U přecenění cizoměnových rezerv naopak vzniká riziko, že kurzový rozdíl bude nesprávně zahrnut do základu daně jako uznatelný náklad. Náklady spojené s rezervami, které nejsou vytvořeny podle zvláštních právních předpisů, však nelze považovat za daňově účinné. Přecenění takových rezerv je tedy nutné sledovat na oddělených analytických účtech prostřednictvím správné implementace do systému.

Důležité je také správně rozhodnout, zda kurzové přecenění bude mít dopad na výsledek hospodaření daného období, nebo na položky vlastního kapitálu – účtové třídy 41. Proti vlastnímu kapitálu by mělo být zaúčtováno zejména přecenění majetkových účastí a realizovatelných cenných papírů, většina ostatních transakcí pak má dopad na výsledkové účty 563 a 663.

Nadhodnocené obraty nákladových a výnosových účtů

Častým problémem je také neopodstatněné nadhodnocování nákladových a výnosových obratů na účtech kurzových přecenění. To je obvykle způsobeno měsíčním přeceňováním cizoměnových položek a špatným nastavením účetního softwaru, který například zaúčtuje měsíční přecenění bez zrušení toho předešlého a tím nadhodnotí obraty na účtech 563/663.

Závěr

Jak vyplývá z odstavců výše, přeceňování cizoměnových aktiv a závazků není vždy jednoduchou operací a je třeba jej správně nastavit v rámci účetních směrnic a odpovídajícím způsobem implementovat do účetního softwaru.

V neposlední řadě se musí účetní jednotka také vypořádat s možným rizikem, že správce daně bude postupy podporované v Interpretacích NUR rozporovat, zejména pokud z nich meziročně vyplývají změny metody. V této souvislosti nás určitě čeká další vývoj a odborná diskuse. Příslibem k vyjasnění situace může být nová účetní legislativa připravovaná Ministerstvem financí ČR, která by měla platit od roku 2024.