Evropské standardy pro vykazování udržitelnosti (ESRS) patří mezi klíčové nástroje, které mají zajistit transparentní a srovnatelné informace o udržitelnosti podniků v EU. Tento článek přináší přehled nedávno zveřejněného návrhu revize těchto standardů, který slibuje zjednodušení některých požadavků, zároveň ale přináší nové nároky na kvalitu a strategický přístup k reportingu. Přečtěte si, jaké změny jsou navrhovány, jaké dopady mohou mít na firmy a co je potřeba zvážit v nadcházejících měsících.

ESRS: Základní rámec a cíl

ESRS vznikly na základě směrnice o podávání zpráv o udržitelnosti (CSRD) a představují povinný evropský rámec, podle kterého musejí podniky uvádět informace o dopadech své činnosti na životní prostředí a společnost. Jejich cílem je zajistit důvěryhodná a srovnatelná data pro investory, regulační orgány i veřejnost.

Návrh revize ESRS z července 2025: Co přináší a proč?

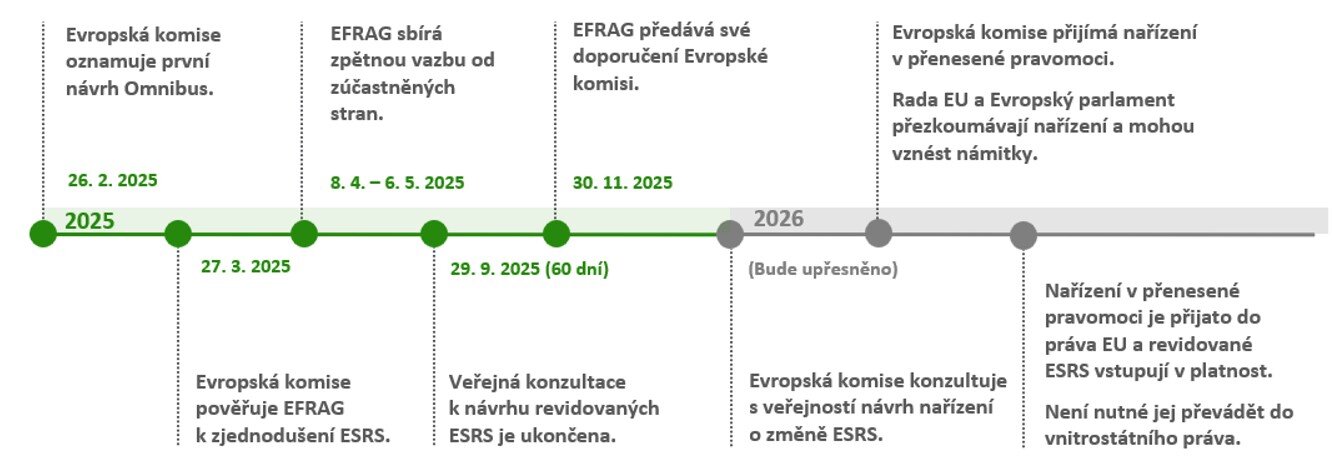

V červenci 2025 byl zveřejněn návrh rozsáhlých změn ESRS, které reagují na dosavadní zkušenosti s aplikací pravidel a na požadavky na zjednodušení. Tento návrh, který navazuje na únorový balíček „Omnibus“, usiluje o odstranění duplicitních a nadbytečných ukazatelů a sladění evropských standardů s globálními normami, zejména s mezinárodními standardy ISSB, vznikajícími pod hlavičkou IFRS.

Skupina EFRAG ve svém oznámení Consultation paper on ESRS revisions, uveřejněném na jejích oficiálních stránkách, zdůrazňuje, že cílem nového návrhu je „poskytnout podnikům flexibilnější a efektivnější nástroje pro vykazování, které lépe odrážejí skutečné obchodní dopady a usnadňují přijetí udržitelnosti jako nedílné součásti podnikové strategie“. EFRAG zároveň upozorňuje na to, že zjednodušení není pouze o snížení počtu požadavků, ale i o posunu k „významnostnímu reportingu“, kdy mají být zveřejněné informace relevantní a strategicky podložené.

Jak upozorňuje analýza portálu IAS Plus, návrh se zaměřuje na zlepšení použitelnosti standardů s důrazem na flexibilitu v hodnocení významnosti a zjednodušení vykazování, avšak zároveň vyžaduje od podniků větší důslednost při zdůvodňování zveřejňovaných informací a jejich strategickou integraci do obchodních modelů.

Co přináší navrhované změny?

- Materialita: Návrh zavádí větší flexibilitu při určování významných témat, přičemž vychází z přístupu „top-down“ založeného na obchodním modelu podniku a jeho trhu. Cílem je snížit zbytečné množství vykazovaných informací a omezit riziko nadměrného reportingu.

- Zjednodušené vykazování: Navrhovaná revize snižuje počet povinných datových bodů o více než dvě třetiny. Zjednodušeny jsou i požadavky na získávání dat, například lze nově využívat odhady z dostupných sekundárních zdrojů místo primárních dat z celého hodnotového řetězce.

- Struktura výkazů: Podniky budou moci reportovat buď na úrovni dopadů, rizik a příležitostí (IRO), nebo na úrovni jednotlivých témat. Odstraňují se podtémata nižší úrovně, což má zjednodušit a zpřehlednit výkazy.

- Strategický přístup: Jádrem je integrace udržitelnosti přímo do obchodní strategie podniku. Nový ESRS 1 klade důraz na to, aby posouzení významnosti bylo založeno na obchodním modelu a aby bylo podloženo relevantními daty. Výkazy tak přecházejí od formálního plnění povinností k nástroji strategického řízení.

- Interoperabilita: Návrh se výrazně snaží sladit ESRS s mezinárodními standardy ISSB, což by mělo usnadnit podnikům reportování na globální úrovni.

Časový rámec a další kroky

Veřejná konzultace k návrhu je otevřená do 29. září 2025. Poté EFRAG předloží revidované standardy Evropské komisi, která zahájí schvalovací proces, jenž může vést k dalším úpravám. Pokud vše proběhne podle plánu, měly by zjednodušené ESRS vstoupit v platnost ke konci roku 2026.

Doporučení pro podniky

Navrhovaná revize ESRS přináší změny, jež ovlivní způsob vykazování udržitelnosti u podniků povinných k reportingu podle CSRD. Podniky, které již začaly s vykazováním podle současných standardů, budou muset v příštích měsících přehodnotit své procesy a přizpůsobit je novým pravidlům, jakmile bude úprava standardů schválena a vstoupí v platnost.

Nový rámec snižuje počet povinných datových bodů a nabízí větší flexibilitu při hodnocení významnosti, což může vést k efektivnějšímu sběru dat a zaměření se na relevantní aspekty udržitelnosti. Na druhou stranu nová pravidla kladou větší důraz na transparentní zdůvodnění vykazovaných informací a jejich propojení s obchodní strategií podniku.

Vzhledem k časovému harmonogramu zavedení revidovaných standardů je doporučeno, aby podniky sledovaly další vývoj, využily období veřejné konzultace k vyhodnocení dopadů a připravily se na případné změny v metodikách reportingu. Takový přístup může přispět k plynulému přechodu na nová pravidla a minimalizovat možné provozní či nákladové dopady.