V červenci 2021 zveřejnil evropský úřad ESMA další výňatky ze své interní databáze zahrnující rozhodnutí o prosazování Mezinárodních standardů účetního výkaznictví (IFRS), která učinily evropské dohledové orgány odpovědné za prosazování standardů IFRS.

Evropský úřad ESMA je nezávislým orgánem Evropské unie, jenž byl založen 1. ledna 2011. Posláním úřadu ESMA je zlepšovat ochranu investorů a prosazovat stabilní, dobře fungující finanční trhy v Evropské unii.

V rámci ESMA evropské dohledové orgány odpovědné za prosazování standardů IFRS (dále jen „Dohledový orgán“) sledují a kontrolují účetní závěrky emitentů, jejichž cenné papíry jsou obchodovány na regulovaném trhu a kteří sestavují účetní závěrku podle standardů IFRS, a posuzují, zda jsou jejich závěrky v souladu se standardy IFRS, jakož i s dalšími relevantními požadavky v oblasti výkaznictví, včetně příslušné národní legislativy.

ESMA pravidelně publikuje výňatky ze své interní databáze rozhodnutí o používání standardů IFRS při sestavování účetních závěrek, aby subjektům sestavujícím i používajícím účetní závěrky poskytla relevantní informace o řádném použití standardů IFRS. Publikování rozhodnutí spolu s jejich zdůvodněním přispívá k důslednému uplatňování standardů IFRS v Evropské unii.

Výňatky z databáze rozhodnutí o používání standardů IFRS je možné si v anglickém jazyce stáhnout.

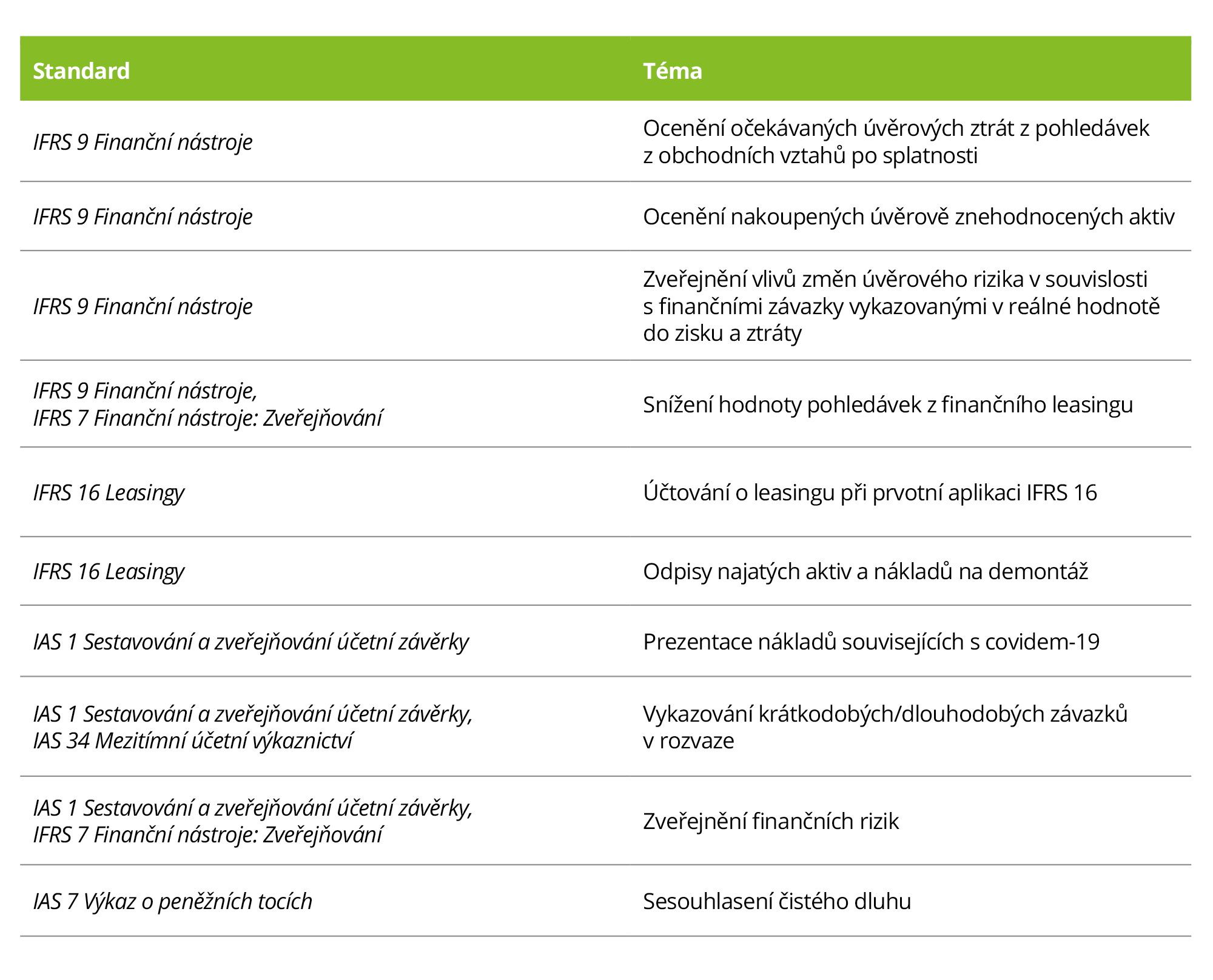

Témata obsažená v posledním, 25. souboru výňatků z období od listopadu 2019 do července 2020:

Z výše uvedených rozhodnutí o používání standardů IFRS, jež v červenci 2021 vydal evropský úřad ESMA, jsme vybrali jedno rozhodnutí, které může být relevantní pro řadu účetních jednotek, jejichž výkaznictví se řídí standardy IFRS.

Prezentace nákladů souvisejících s covidem-19

Konec účetního období: 30. června 2020

Druh problematiky: Vykazování jednorázových (non-recurring) nákladů, mezitímní účetní závěrka

Související standardy nebo požadavky: IAS 1 Sestavování a zveřejňování účetní závěrky

Popis účetního zachycení aplikovaného účetní jednotkou

Emitent ve své mezitímní účetní závěrce vykázal některé náklady a výdaje související s covidem-19 jako jednorázové položky. Emitent jako jednorázové položky klasifikoval náklady, jako jsou mimořádné bonusy pro zaměstnance, logistické náklady včetně úklidu, dezinfekce a ostatních ochranných prostředků pro zaměstnance, které představují přibližně čtvrtinu jeho opakujícího se (recurring) provozního zisku. Emitent proto tyto náklady a výdaje vyloučil ze svých opakujících se provozních výsledků.

Podle emitenta náklady a bonusy související s covidem-19 splňují definici jednorázových výnosů a nákladů, protože vyplývají z událostí nebo transakcí, které se s ohledem na svou povahu, frekvenci nebo významnost nevztahují k emitentově běžné činnosti.

Rozhodnutí dohledového orgánu

Dohledový orgán nesouhlasil s vykázáním nákladů souvisejících s covidem-19 jako jednorázové položky, jelikož tento postup neposkytuje věrné, konzistentní a relevantní zobrazení, jak vyžadují odstavce 17, 45 a 46 IAS 1. Dohledový orgán tedy od emitenta požadoval, aby tyto náklady ve své řádné účetní závěrce vykázal v rámci nákladů na prodané zboží, prodejních nákladů nebo režijních nákladů v závislosti na jejich povaze.

Zdůvodnění rozhodnutí

Dle názoru dohledového orgánu emitentovo vykázání položek souvisejících s covidem-19 neodpovídalo požadavkům IAS 1 na zveřejňování z následujících důvodů:

- Nebylo jasné, zda byly dopady covidu-19 na účetní závěrku emitenta stanoveny spolehlivě. Pandemie covidu-19 měla vliv na více než jeden řádek výkazu zisku a ztráty, a nebylo tedy vhodné některé z nákladů a výdajů vyčlenit do jednoho řádku a vyjmout je z opakujícího se provozního výsledku, zatímco jiné vlivy, které byly pozitivní, byly prezentovány v úhrnu.

- Vysvětlení uvedené emitentem, proč klasifikoval některé náklady a výdaje jako spojené s covidem-19, nebylo přesvědčivé. Emitent jako související s covidem-19 klasifikoval například některé zaměstnanecké bonusy. Tyto náklady však souvisely také se zvýšenou aktivitou a efektivitou emitenta.

- Nebylo jisté, zda dopady pandemie covidu-19 budou omezeny na jedno období a nebudou mít vliv na výkonnost emitenta i v budoucích účetních obdobích. Klasifikace těchto nákladů a výdajů jako jednorázových tedy nebyla vhodná.