V červenci 2019 zveřejnil evropský úřad ESMA další výňatky ze své interní databáze zahrnující rozhodnutí o prosazování Mezinárodních standardů účetního výkaznictví (IFRS), která učinily evropské dohledové orgány odpovědné za prosazování standardů IFRS.

Evropský úřad ESMA je nezávislým orgánem Evropské unie, jenž byl založen 1. ledna 2011. Posláním úřadu ESMA je zlepšovat ochranu investorů a prosazovat stabilní, dobře fungující finanční trhy v Evropské unii.

V rámci ESMA evropské dohledové orgány odpovědné za prosazování standardů IFRS (dále jen „Dohledový orgán“) sledují a kontrolují účetní závěrky emitentů, jejichž cenné papíry jsou obchodovány na regulovaném trhu a kteří sestavují účetní závěrku podle standardů IFRS, a posuzují, zda jsou jejich závěrky v souladu se standardy IFRS, jakož i s dalšími relevantními požadavky v oblasti výkaznictví, včetně příslušné národní legislativy.

ESMA pravidelně publikuje výňatky ze své interní databáze rozhodnutí o používání standardů IFRS při sestavování účetních závěrek, aby subjektům sestavujícím i používajícím účetní závěrky poskytla relevantní informace o řádném použití standardů IFRS. Publikování rozhodnutí spolu s jejich zdůvodněním přispívá k důslednému uplatňování standardů IFRS v Evropské unii.

Výňatky z databáze rozhodnutí o používání standardů IFRS je možné v anglickém jazyce stáhnout

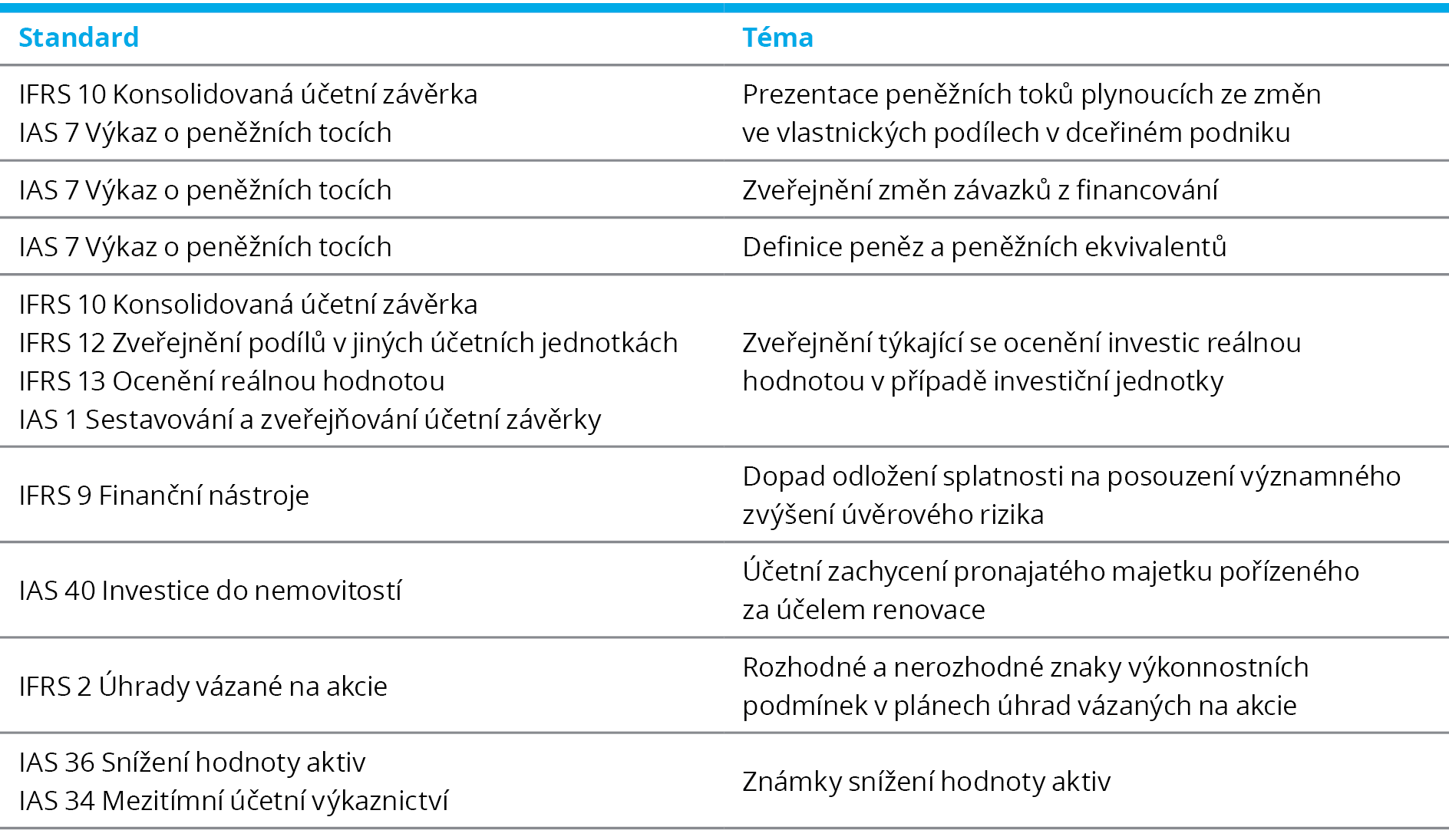

Témata obsažená v posledním, 23. souboru výňatků z období od prosince 2016 do prosince 2018:

Z výše uvedených rozhodnutí o používání standardů IFRS, jež v červenci 2019 vydal Evropský orgán pro cenné papíry a trhy (ESMA), jsme vybrali dvě rozhodnutí, která lze aplikovat na řadu účetních jednotek, jejichž výkaznictví se řídí standardy IFRS.

1. Prezentace peněžních toků plynoucích ze změn ve vlastnických podílech v dceřiném podniku

Konec účetního období: 31. prosince 2016

Druh problematiky: Výkaz o peněžních tocích

Související standardy nebo požadavky: IFRS 10 Konsolidovaná účetní závěrka, IAS 7 Výkaz o peněžních tocích

Popis účetního zachycení aplikovaného účetní jednotkou

Účetní jednotka nesplňuje definici investiční jednotky dle IFRS 10, a tudíž své dceřiné podniky konsoliduje.

Během roku 2016 získala účetní jednotka dodatečné podíly v jednom ze svých dceřiných podniků. Peněžní toky vztahující se na tuto akvizici v roce 2016 účetní jednotka ve svých výkazech o peněžních tocích vykázala jako „peněžní toky z investiční činnosti“, přestože změna vlastnických podílů v dceřiném podniku nevedla ke změně ovládání.

Účetní jednotka se domnívala, že vykázání akvizic nebo prodejů podílů (bez ohledu na to, zda vedly ke změně ovládání) jako peněžních toků z investiční činnosti ve výkazu o peněžních tocích poskytne uživatelům relevantnější informace, poněvadž jsou tyto transakce součástí investiční strategie účetní jednotky.

Rozhodnutí dohledového orgánu

Dohledový orgán nesouhlasil s účetní jednotkou a vyžadoval, aby peněžní toky ze změn ve vlastnických podílech v dceřiném podniku, jež nevedly ke změně ovládání, účetní jednotka vykázala ve výkazu o peněžních tocích jako peněžní toky z financování.

Zdůvodnění rozhodnutí

Odstavec 42A standardu IAS 7 vyžaduje, aby peněžní toky vznikající ze změn ve vlastnických podílech v dceřiném podniku, které nevedou ke ztrátě ovládání, byly klasifikovány jako peněžní toky z financování s výjimkou případů, kdy dceřiný podnik drží investiční jednotka definovaná v IFRS 10.

Odstavec 42B standardu IAS 7 dále objasňuje, že změny ve vlastnických podílech v dceřiném podniku, které nevedou ke ztrátě ovládání, například následný nákup nebo prodej kapitálových nástrojů dceřiného podniku mateřským podnikem, jsou zachyceny jako transakce s vlastním kapitálem s výjimkou případů, kdy je dceřiný podnik držen investiční jednotkou podle IFRS 10. Vyplývající peněžní toky jsou proto klasifikovány stejným způsobem jako ostatní transakce s vlastníky, tj. jako peněžní toky z financování.

2. Zveřejnění změn závazků z financování

Konec účetního období: 31. března 2018

Druh problematiky: Změny závazků z financování

Související standardy nebo požadavky: IAS 7 Výkaz o peněžních tocích

Popis účetního zachycení aplikovaného účetní jednotkou

Účetní jednotka prodává počítače a multimediální vybavení. Ve finančních výkazech účetní jednotky představují finanční závazky téměř 30 % celkové hodnoty výkazu o finanční situaci, přičemž od konce předchozího ročního účetního období se zvýšily o 80 %.

Účetní jednotka neobjasnila změny závazků z financování, ať už formou popisu nebo sesouhlasením těchto změn finančních závazků ve výkazu o finanční situaci se změnami finančních peněžních toků a nepeněžními změnami.

Rozhodnutí dohledového orgánu

Dohledový orgán vyžadoval, aby účetní jednotka vysvětlila změny v závazcích z financování.

Zdůvodnění rozhodnutí

Dohledový orgán se domníval, že na základě informací uvedených v účetních výkazech a v příloze uživatel nemohl posoudit změny závazků z financování, a to jak u peněžních, tak nepeněžních položek.

Odstavec 44A standardu IAS 7 vyžaduje, aby účetní jednotka zveřejnila informace, které umožní uživatelům účetní závěrky vyhodnotit změny závazků z financování, a to jak změn vzniklých z peněžních toků, tak změn nepeněžních.

Dohledový orgán se domníval, že jeden způsob, jak splnit požadavek na zveřejnění v odstavci 44A, je naznačen v témže standardu v odstavci 44D a spočívá v sesouhlasení počátečních a konečných zůstatků z výkazu o finanční situaci u závazků z financování, včetně změn uvedených v odstavci 44B. Pokud účetní jednotka zveřejní takovéto sesouhlasení, poskytne informace postačující k tomu, aby si uživatelé účetní závěrky mohli položky zařazené do sesouhlasení přiřadit k položkám výkazu o finanční pozici a výkazu o peněžních tocích.

Dohledový orgán dále uvedl, že pokyny pro implementaci IAS 7 rovněž obsahují příklad toho, jak takové sesouhlasení prezentovat (ilustrativní příklad E).

Zdroj: www.esma.europa.eu

Článek je součástí zpravodaje dReport – srpen 2019, Účetní novinky.