Účetnictví

Odměny v účetnictví: dohadné účty pasivní, nebo rezervy?

S koncem finančního roku mnohé společnosti čeká nutnost vykázat v účetnictví nevyplacené odměny vedení či zaměstnancům. V této oblasti pozorujeme každoročně v účetních závěrkách různé pohledy, jak se k uvedenému účetně postavit. Věčný boj „dohad, nebo rezerva“ nemá vždy jednoznačného vítěze a možná právě i ve vaší společnosti došlo ke změně pohledu, například při změně auditora nebo finančního ředitele. V článku se tedy blíže podíváme na argumenty stojící za rozhodnutím „pro rezervu“ a „pro dohad“.

Rezerva

Rezerva se vytváří na budoucí výdaje, které budou nezbytné k úhradě současného závazku vykázaného do nákladů běžného období, v němž nastaly příčiny závazku. Z podstaty účtování o rezervě závazkem (na straně dal) a nákladem (na straně má dáti) můžeme jednoznačně říct, že závazek v momentě účtování o rezervě již existuje (v daném období). Jak závazek, tak náklad jsou tedy současné, pouze výdaj je budoucí a nejistý, proto je nutné jej kvalifikovaně odhadnout. Rezervy kromě akruálního principu odráží i uplatnění principu opatrnosti, jak je zakotveno v aktuálně platném zákoně o účetnictví v § 25 odst. 3 a § 26 odst. 3.

Náklady spojené s tvorbou rezervy, pokud se nejedná o tzv. zákonnou rezervu upravenou zákonem o rezervách (593/1992 Sb.), jsou daňově neuznatelné náklady.

Dohadné položky pasivní

Prostřednictvím dohadných účtů pasivních účetní jednotka aplikuje zásadu věcné a časové souvislosti, tedy akruálnosti. Z účetního pohledu představují dohady (rovněž) již existující dluhy, ke kterým k datu účetní závěrky nemá společnost k dispozici potřebné doklady, mimo jiné k určení jejich přesné výše. ČÚS 017 uvádí, že dohadné položky pasivní představují závazky, které nelze vyúčtovat jako obvyklý dluh, například nevyfakturované dodávky. Dodávky můžeme chápat jako různé typy nevyfakturovaných služeb a nákupů, které společnost realizovala, ale do uzavření knih neobdržela související faktury, případně vyúčtování – např. v průběhu účetního období byla spotřebována elektřina, ale ze strany dodavatele ještě nebyla spotřeba vyúčtována.

V případě pasivních dohadů bude protistranou typicky některý z nákladových účtů a tyto náklady většinou vstupují do základu daně, jedná se o daňově uznatelné náklady. Ale ne vždy. Pro úplnost dodejme, že dohadné účty pasivní mohou mít svůj protipól na jiné rozvahové pozici (například nevyfakturované dodávky dlouhodobého majetku dle ČÚS 013) nebo jako snížení výnosů (dohady na zákaznické bonusy apod.).

V této charakteristice je také jedna významná odlišnost rezerv od dohadných položek pasivních: zatímco dohadná položka pasivní sleduje nákladový nebo výnosový druh (případně je účtována proti jiné rozvahové pozici), rezerva je vždy součástí balíku všech rezerv v provozní, případně finanční oblasti – s výjimkou rezervy na daň z příjmů právnických osob. Balík takových rezerv v příslušném řádku výsledovky může obsahovat různé tituly – ať již reagující na právní rizika, na soudní spory, na obchodní případy se zákazníky, obsahující obratové bonusy zákazníkům, reagující na obchodní případy s dodavateli, složky odměňování včetně nevybrané dovolené apod.

V praxi je tato charakteristika zobrazení rezerv používána často také jako poslední možnost, jak zachytit v účetnictví (typicky negativní) okolnost, pro kterou jinak naše současná účetní legislativa nemá jiné definované řešení. S definicí prvků účetní závěrky dle nové účetní legislativy, jejímž příslibem byl aktuálně připomínkovaný zákon o účetnictví, bude účetní praxe o významný krok dále.

Vodítkem nemá být daňová uznatelnost

Negativní vliv na výběr/užití titulu má rozdílný přístup k daňové uznatelnosti dohadných položek a rezerv, jak uvádíme výše. Hledisko daňové uznatelnosti však nesmí být kritériem pro rozhodování o správném vykázání skutečností v účetních knihách, jelikož tento postup přímo odporuje zásadě věrného a poctivého zobrazení reality.

Jak tedy?

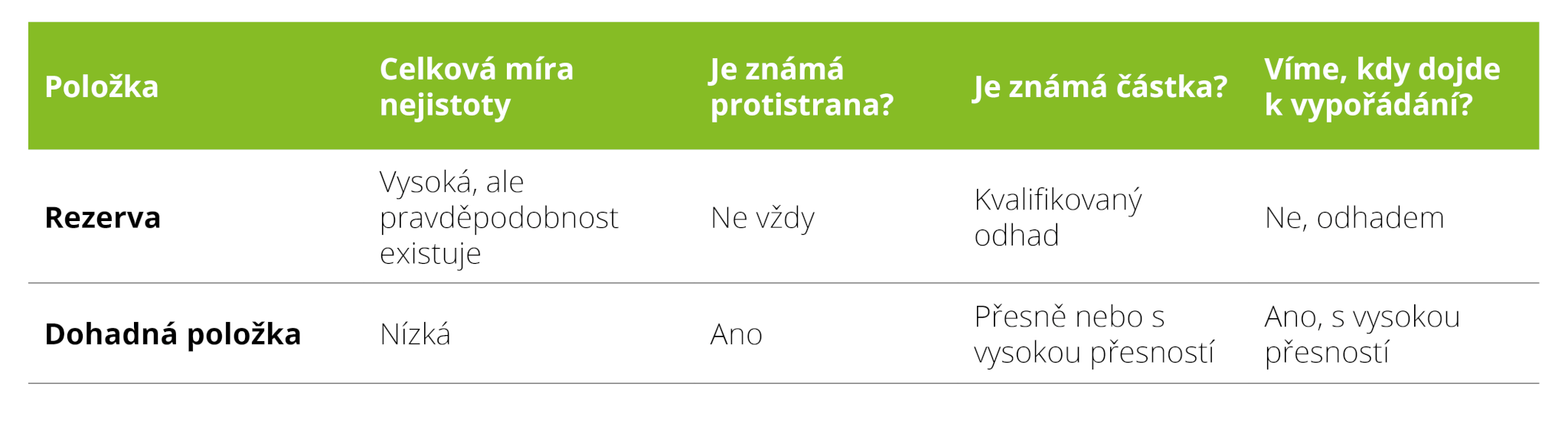

Při rozhodování o dohadu/rezervě je důležitá samotná podstata skutečností, přičemž se nabízí použití jednoduchých pravidel:

- dohadné položky pasivní:

- známe období, do kterého dohadná položka patří a kdy dojde k vypořádání

- jistota, že závazek existuje (existující dluhy)

- neznáme přesnou částku

- rezervy:

- známe období, do kterého rezerva patří, ale nevíme, kdy dojde k vypořádání

- jiná nejistota / jiné riziko (tedy skutečnosti, u nichž je jisté, že v budoucnu nastanou, ale není známo, kdy přesně nastanou; nebo je pouze pravděpodobné, že v budoucnu nastanou, avšak jisté to není)

- neznáme přesnou částku

Názorné vysvětlení a další možné faktory k zohlednění uvádí i tabulka níže.

Bonusy a odměny – dohad, nebo rezerva?

Jak již bylo zmíněno, v praxi dochází k záměně rezerv s dohadnými položkami (nebo naopak) zejména pod tlakem daní.

Soudní judikatura v této oblasti po roce 2010 ale konstatuje, že nejdůležitější je pečlivě posoudit sjednané podmínky odměňování, podmínky přiznání odměny nebo bonusu, jeho závislost na rozhodnutí vedení společnosti (případně nadřízeného).

Soud dále míní, že je zásadní, zda plnění představuje mzdový nárok, který je zaměstnavatel povinen poskytnout, jestliže zaměstnanec splní sjednané předpoklady a podmínky. V případě, že nárok vzniká až na základě zvláštního rozhodnutí zaměstnavatele o jejím přiznání, jde o tzv. nenárokovou složku mzdy, kterou není možné zohlednit pomocí dohadu (a tím snížit základ daně…).

Nárokovou složkou mzdy je taková odměna, jejíž výplata je závislá na splnění objektivních kritérií. Tyto musí být konkrétní, objektivně měřitelné a kvantifikované – samotné zjištění výše této odměny je předmětem výpočtu, pro který vstupy existují ke konci období (např. hospodářské výsledky, počet reklamací apod.). V těchto případech, i přes fakt, že k vyplacení odměny je třeba formálního přiznání orgánem společnosti/vedoucím, které nastane až v období následujícím po konci období, se stále jedná o nárokovou část mzdy a následné rozhodnutí o jejím přiznání je již jen formálním potvrzením.

Skutečnost, že nárok na její vyplacení nastal až v následujícím roce, např. po ukončení účetního auditu, je věcí, která nemá vliv na otázku oprávněnosti účtování závazku formou dohadné položky pasivní.

Pokud je konečné rozhodnutí o přiznání bonusu provedeno (formou zhodnocení dosažených pracovních výsledků na základě úvahy vedení/nadřízeného) až po skončení roku, nelze k rozvahovému dni účtovat o dohadné položce, protože k danému okamžiku právní nárok zaměstnance na bonus či odměnu ještě neexistoval. Vhodnější bude rezerva (víme, že dojde k vypořádání, ale nevíme s jistotou, jaké bude rozhodnutí nadřízeného).

Z výše uvedených závěrů soudů vyplývá, že pokud nevznikl nezpochybnitelný nárok na odměnu, nelze účtovat o dohadné položce, ale pouze o účetní rezervě.

Není tajemstvím, že v praxi se často také vyskytuje kombinovaný přistup, kdy je použita dohadná položka, protože ta na rozdíl od rezervy sleduje nákladový druh (tedy je účtována proti skupině 52), ale je s ní pro potřeby splatné daně nakládáno jako s daňově neuznatelným nákladem (a je tedy základem pro odloženou daň).

Závěr

Závěrem je důležité připomenout, že problematika dohadných položek pasivních a rezerv není zákonodárcem upravena pro uživatele a sestavitele účetních závěrek jasně, naopak. Z účetního pohledu je důležité si uvědomit, že se v obou případech jedná o závazek. Důvod pro výběr vhodného řádku pro vykázaní ve finančních výkazech je důležité si umět obhájit a porozumět mu. Pokud je tento titul významný, je nutné ho popsat v příloze k účetní závěrce, aby mu porozuměli i uživatelé účetní závěrky.

Z pohledu daňového je nutné zohlednit zejména situace, kdy dojde po letech ke změně pohledu, a zvážit s daňovými poradci, zda mohlo dojít k neoprávněnému krácení daně z příjmů. Konzistentní přístup za jinak stejných okolností je i zde velmi důležitý.

Zdroje:

[1] Mejzlík J., Podstata rezerv a chyby při jejich vykazování, Časopis Auditor KAČR, č.4/2020

[2] Judikát čj. 8 Afs 35/2010-106 ze dne 31. 3. 2011

[3] Judikát čj.7 Afs 16/2012 ze dne 7. 6. 2012

[4] Judikát čj.8 Afs 1/2012-58 ze dne 29. 6. 2012