Technologická evoluce posledních let způsobila odklon společností od vlastních softwarů a místních serverů k licencím a cloudovým řešením. Tento vývoj se značně promítl i do způsobu, jakým by účetní jednotky měly vykazovat informace o pořízených či pronajatých softwarech a licencích. Jedná se o aktivum, či službu? A jakým způsobem správně vykazovat vedlejší náklady spojené s implementací a provozem? Na to vše se podíváme v tomto článku.

Aktivum, nebo služba?

Podle vyhlášky 500/2002 se za dlouhodobý nehmotný majetek považuje software, který je buď vytvořen vlastní činností k obchodování, anebo je nabyt od jiných osob. Interpretace NÚR I-40 pak upřesňuje, že vytvořením vlastní činností k obchodování se rozumí, že vlastní vývoj povede nejen přímo k vytvoření aktiva, s nímž bude obchodováno, ale také k vývoji softwaru, prostřednictvím kterého účetní jednotka provozuje svou obchodní činnost. Ačkoli tato definice není zcela vyčerpávající, lze ve většině případů předpokládat, že pronajatá licence nesplňuje definici softwaru, jelikož se nejedná o jeho pořízení ani o vytvoření vlastní činností. Náklady na pronájem se zpravidla účtují na nákladové účty služeb a časově se rozlišují.

České účetní předpisy neobsahují, mimo výše zmíněné, žádnou detailnější definici softwaru, nehmotného majetku ani aktiva jako takového. V tomto ohledu můžeme doufat ve zlepšení v podobě nového zákona o účetnictví. Ten pravděpodobně přinese i změny v účtování leasingů, které budou mít dopad i na účtování pronajatých licencí a jejich potenciální vykazování v rámci majetku.

Pokud bychom sáhli pro inspiraci do mezinárodních účetních standardů (IFRS), pak ani tam pronajatá licence nesplňuje vždy definici aktiva či definici leasingu. Je to proto, že na základě pronajaté licence je zákazníkovi poskytnuto pouze právo přístupu do aplikace či softwaru, a zákazník tedy nekontroluje zdrojový kód jako takový. Obvykle tak účetní jednotce nevzniká „duševní vlastnictví“ a neměla by rozeznávat nehmotné aktivum, ale pouze náklad na službu.

Mimo samotné náklady na pronájem licence však zákazníkům běžně vznikají i poměrně významné náklady na konfiguraci, implementaci, případně provoz pronajatého systému. Zejména v počátečních fázích zavádění softwaru mohou tyto náklady několikanásobně převyšovat pravidelné nájemné a jejich rozdílné vykazování může mít dopad nejen na výsledek hospodaření, ale i na základ daně.

Náklady na implementaci

Zásadní otázkou je, zda náklady na implementaci kapitalizovat jako nehmotný majetek a později rozpouštět do nákladů formou odpisů, nebo účtovat jako náklad na službu s patřičným časovým rozlišením.

V tomto ohledu nabízí české předpisy ještě menší oporu, než je tomu v případě pronajaté licence. Bez jasné definice aktiva nelze z české účetní legislativy určit, zda je možné náklady kapitalizovat a odepisovat. Nepomůže ani zákon o daních z příjmů, který od 1. 1. 2021 zrušil kategorii nehmotného majetku a výdaje související s pořízením uplatňuje ve výši účetních odpisů po dobu životnosti nehmotného majetku.

Nabízí se tedy postavit účetní řešení na principu věrného a poctivého obrazu a pokusit se najít inspiraci v IFRS. Výbor pro interpretaci standardů IFRS vydal v dubnu 2021 rozhodnutí (angl. agenda decision), které pojednává o způsobu, jakým by měl zákazník rozeznat náklady na konfiguraci nebo implementaci softwaru na bázi licence.

Obdobně jako v případě samotné licence je nutné určit, zda náklady na konfiguraci a implementaci splňují definici nehmotného aktiva. V případě, že zákazník kontroluje zdrojový kód k implementaci a konfiguraci, plynou mu z něj veškeré užitky a může zabránit ostatním v jeho využívání, lze uvažovat o rozeznání nehmotného aktiva. Pokud však zdrojový kód zůstává ve vlastnictví poskytovatele licence či třetí osoby, musí být náklady spojené se zavedením softwaru rozeznané v nákladech. Otázkou však zůstává, zda jednorázově, či formou časového rozlišení po dobu užívání licence.

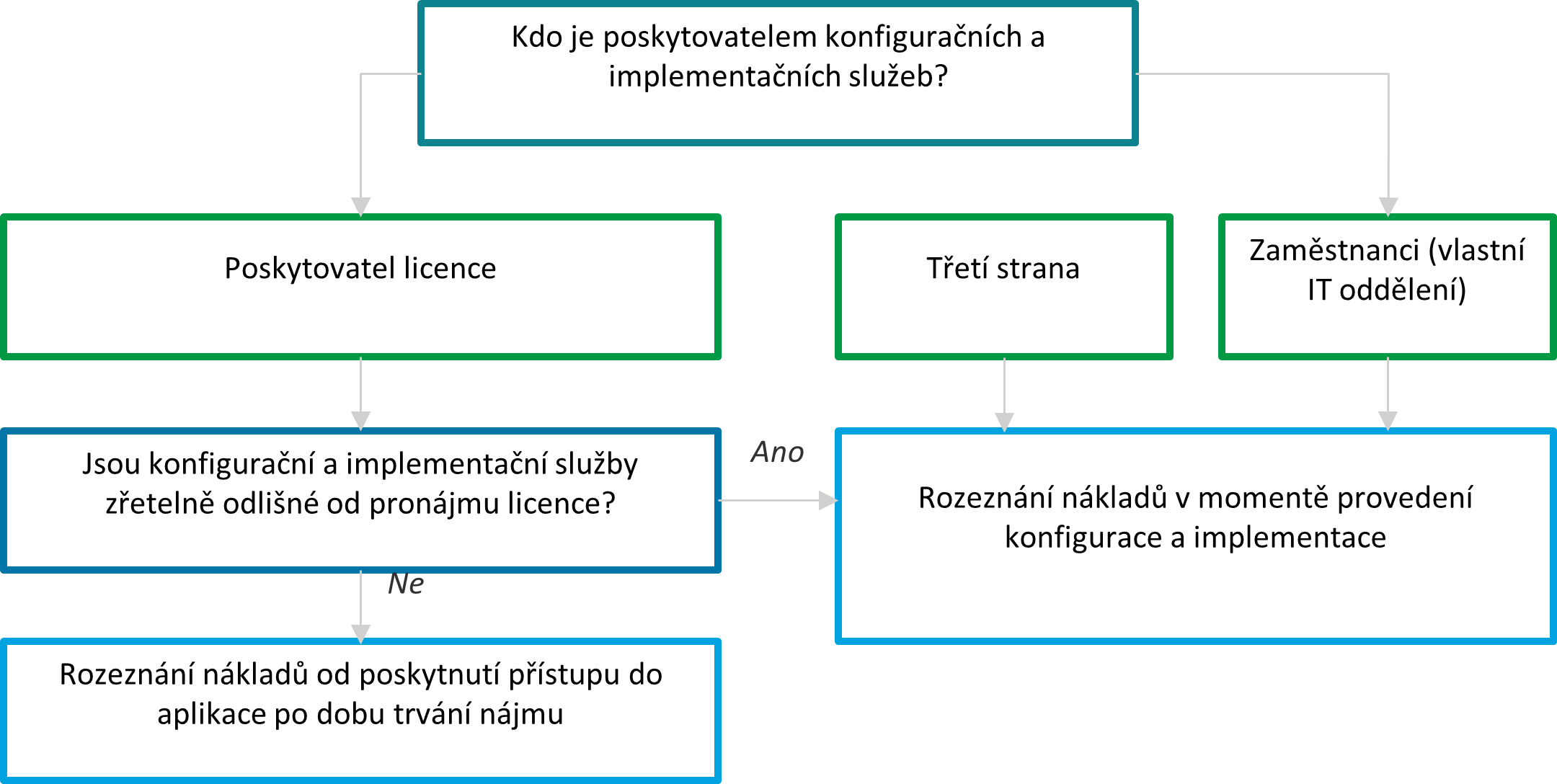

I v případech, kdy se účetní jednotka rozhoduje, zda časově rozlišovat náklady na implementaci, poskytuje IFRS určitý návod, jak se rozhodovat. Ten je zobrazen na schématu níže. Hlavní rozdíl spočívá v tom, kdo služby konfigurace a implementace poskytuje, a zda se jedná o zřetelně odlišné služby od samotného poskytování licence.

Za indikátor toho, že se jedná o zřetelně odlišné služby, lze považovat např. situaci, kdy:

- implementaci provádí nebo může provádět samostatně vystupující poskytovatel nebo

- uživatel může licenci využívat samostatně bez služeb implementace a konfigurace.

Naopak v případě, kdy:

- je zapotřebí vysoce specializovaných dovedností, které má výhradně poskytovatel licence nebo jeho smluvní partner, a

- licenci není možné využívat bez konfigurace a implementace,

jedná se o služby spojené s pronájmem licence a náklady by se měly časově rozlišit po dobu trvání tohoto pronájmu. Pro české účely je možné využít například účet 382 – Komplexní náklady příštích období, kde se nejprve nakumulují náklady spojené s konfigurací a implementací a později jsou rozpouštěny od počátku přístupu do systému po dobu trvání nájmu.

Závěrem lze ještě poukázat na fakt, že poskytovatelem licence nemusí být pouze specializovaný dodavatel, ale například i mateřská společnost, která poskytuje přístup do systému svým dceřiným společnostem.