Přinášíme stručný přehled nových a novelizovaných standardů a interpretací účinných pro účetní období končící v prosinci 2019 a později. Obecně však platí, že účetní jednotky mohou nové a novelizované standardy a interpretace začít používat před datem jejich účinnosti (podrobnosti viz jednotlivé standardy a interpretace). Uvádíme tedy i přehled standardů a interpretací, které může účetní jednotka aplikovat pro účetní období končící 31. prosince 2019.

Upozorňujeme na nutnou obezřetnost ve vztahu k dřívějšímu dodržování standardů a interpretací u společností, které sestavují účetní závěrku podle IFRS ve znění přijatém Evropskou unií. Standardy, interpretace a úpravy stávajících standardů, které nebyly schváleny k používání v EU, nemohou použít společnosti sestavující svou účetní závěrku dle IFRS ve znění přijatém Evropskou unií.

Pokud jsme se již o konkrétním standardu nebo interpretaci rozepsali podrobněji v některém z předchozích vydání Účetních novinek, uvádíme odkaz na příslušný zpravodaj. Již vydané Účetní novinky jsou k dispozici na blogu dReport.cz. Jako vždy platí, že účetní jednotky se musejí se standardy a interpretacemi samy seznámit a zjistit, které změny se jich konkrétně dotknou.

Pokud jsou standard nebo interpretace používány před datem jejich účinnosti, je nutno tuto skutečnost zveřejnit v účetní závěrce.

I v případech, kdy účetní jednotka neplánuje implementaci standardu nebo interpretace před datem jejich účinnosti, musí mít přehled o tom, které standardy a interpretace jsou vydávány, aby mohla splnit požadavek standardu IAS 8 Účetní pravidla, změny v účetních odhadech a chyby zveřejnit možné dopady vydávaných, ale doposud neúčinných standardů a interpretací ve svých účetních závěrkách. Tato povinnost se vztahuje také na standardy a interpretace dosud neschválené k užívání v EU.

Doporučujeme proto sledovat i další nově vydávané novely standardů a interpretace, které budou schváleny do data vydání účetní závěrky společnosti. O těchto novinkách budeme aktuálně informovat na webových stránkách www.iasplus.com a v našich Účetních novinkách.

Data účinnosti nových IFRS vydaných radou IASB a nových IFRS ve znění přijatém Evropskou unií se mohou lišit.

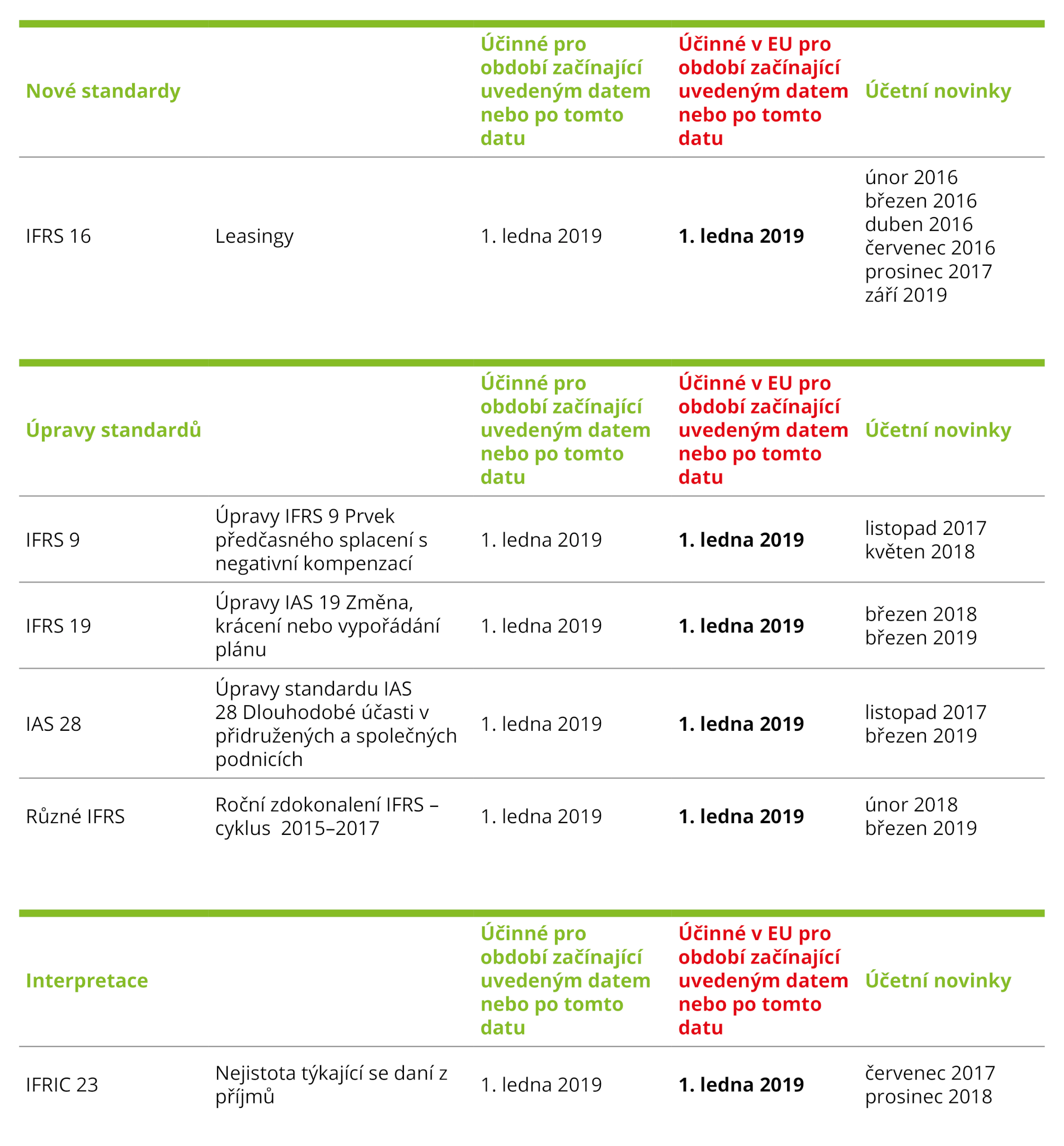

Nové a novelizované standardy a interpretace

V následujících tabulkách naleznete kompletní seznam nových a novelizovaných standardů a interpretací, které byly vydány k 26. lednu 2020 a které jsou buď účinné pro účetní období končící 31. prosince 2019, nebo je možné jejich dřívější použití.

Všechny vydané Účetní novinky jsou k nahlédnutí na blogu.

*V červnu 2019 rada IASB zveřejnila návrh úprav IFRS 17. V tomto zveřejněném návrhu (ED) rada IASB navrhuje odložit povinné datum účinnosti IFRS 17 o jeden rok, tak aby účetní jednotky byly povinny aplikovat IFRS 17 na roční účetní období začínající dne 1. ledna 2022 nebo po tomto datu.

Ve zvláštním vydání publikace IFRS in Focus – Closing out 2019 jsou uvedeny problémy týkající se účetního výkaznictví, které mohou být relevantní pro roky končící dne 31. prosince 2019 nebo po tomto datu s ohledem na oblasti, na něž se zaměřují regulační orgány, ale i v návaznosti na současné hospodářské prostředí nebo změny účetních standardů. Tato 24stránková publikace obsahuje následující témata:

- Prvotní aplikace IFRS 16 Leasingy

- Jak zlepšit a zdokonalit zveřejnění požadovaná standardem IFRS 9 Finanční nástroje a IFRS 15 Výnosy ze smluv se zákazníky

- Vykazování dopadů daně z příjmů

- Přezkumy znehodnocení aktiv

- Brexit a výroční zprávy za rok 2019 (relevantní pro účetní jednotky, které mají významnou část činností ve Velké Británii)

- Využití jiných než všeobecně uznávaných účetních principů (GAAP) nebo alternativních měřítek výkonnosti

- Změny vyplývající z reformy referenčních úrokových sazeb

- Změny v definici podniku

- Zveřejnění kritérií ESG (tj. environmentálních, sociálních a správních kritérií)

- Měna a hyperinflace

- Zveřejnění úsudků a odhadů

- Rozhodnutí Výboru pro interpretace IFRS v roce 2019 ohledně toho, které záležitosti by měly být zahrnuty do jeho agendy.

Zdroje: IFRS in Focus – Closing out 2019, www.iasplus.com