Nízká nezaměstnanost a poptávka převyšující nabídku po určitých profesích způsobují, že se zaměstnavatelé předhánějí v zavádění širokého portfolia nově strukturovaných benefitů s vidinou získání potřebných posil pro své týmy. V řadě společností zažívají renesanci tradiční benefity, které pomáhají stávající zaměstnance udržet a posilovat jejich loajalitu. Znovu se objevují odměny zaměstnancům při jejich pracovních a životních jubileích, nově zaměstnavatelé nabízejí odměny při příležitosti svatby, narození potomka apod. A znovu se objevují otázky, jak o těchto tradičních benefitech správně účtovat.

Právní rámec

Pod pojmem benefity rozumíme plnění vedle mzdy, která jsou upravena buď v kolektivní smlouvě tam, kde existuje odborová organizace, nebo písemným vnitřním předpisem či v pracovní nebo jiné (např. manažerské) smlouvě. Poskytování benefitů upravuje zejména zákoník práce, jejich zdanění potom zákon o daních z příjmů.

Zákoník práce stanoví, že zaměstnavatel může zaměstnanci poskytnout odměnu zejména při životním nebo pracovním jubileu, při skončení pracovního poměru po přiznání invalidního důchodu pro invaliditu třetího stupně nebo po nabytí nároku na starobní důchod, za poskytnutí pomoci při předcházení požárům nebo při živelních událostech, jejich likvidaci nebo odstraňování jejich následků, nebo při jiných mimořádných událostech, při nichž může být ohrožen život, zdraví nebo majetek.1) Jde o možné odměny, zaměstnavatel nemá povinnost je zaměstnancům poskytovat.

Zákon o daních z příjmů stanoví, že náklady na výplatu odměn při životním nebo pracovním jubileu, pokud právo zaměstnanců na jejich poskytnutí vyplývá z kolektivní smlouvy, vnitřního předpisu zaměstnavatele, pracovní nebo jiné smlouvy, může zaměstnavatel zahrnout do daňových výdajů.2) Odměny poskytnuté při životním nebo pracovním jubileu upravené v kolektivní smlouvě, interním předpisu, pracovní nebo jiné smlouvě, poskytnuté v peněžní i nepeněžní formě jsou na straně zaměstnance zdanitelným příjmem a odvádí se z nich pojistné, nejsou-li poskytnuty při příležitostech uvedených v § 14 vyhlášky č. 114/2002 Sb., o fondu kulturních a sociálních potřeb, nebo nejsou-li poskytnuty v podobě nepeněžních plnění uvedených v § 6 odst. 9 písm. d) ZDP; zároveň je však osvobození na straně zaměstnance podmíněno daňovou neuznatelností nákladů na straně zaměstnavatele, resp. poskytnutí ze sociálního fondu nebo zisku po zdanění.

Dary může zaměstnavatel zaměstnancům poskytovat pouze z FKSP a u zaměstnavatelů, na které se předpisy o FKSP nevztahují, ze sociálního fondu, ze zisku po jeho zdanění anebo na vrub nedaňových výdajů. U zaměstnance jsou od daně z příjmů osvobozeny pouze nepeněžní bezúplatná plnění (dary) poskytnuté z FKSP, ze sociálního fondu, zisku po zdanění, nebo na vrub nedaňových výdajů, a to v úhrnu až do výše 2 000 Kč ročně poskytnutých: za mimořádnou aktivitu ve prospěch zaměstnavatele, za sociální, humanitární pomoc, při životním jubileu 50 let a každých dalších 5 let, při pracovním jubileu 20 let a každých dalších 5 let a při prvním odchodu do starobního nebo invalidního důchodu pro invaliditu třetího stupně.

Nepeněžní dary (uvedené v § 14 vyhlášky č. 114/2002 Sb., o FKSP) převyšující u zaměstnance roční celkový limit 2 000 Kč, nepeněžní dary poskytnuté nad rámec citované vyhlášky (tj. při jiných příležitostech) a veškeré peněžní dary, a to bez ohledu na účel, za jakým byly poskytnuty, jsou u zaměstnance zdanitelným příjmem.

Bezúplatné nepeněžní plnění (dary) osvobozené od daně z příjmů se nezahrnují do vyměřovacího základu pro odvod pojistného a neodvádí se z nich pojistné. Bezúplatné nepeněžní i peněžní plnění (dary), které nejsou osvobozeny od daně z příjmů, se v plném rozsahu zahrnují do vyměřovacího základu pro odvod pojistného a odvádí se z nich pojistné. Například pokud zaměstnavatel poskytne zaměstnanci motivační odměnu k pracovnímu výročí 10 let u společnosti, nebude dar osvobozen od daně, jelikož příslušný předpis, vyhláška o FKSP, hovoří o darech při pracovních výročích minimálně 20 let trvání pracovního poměru u zaměstnavatele.

Jak účtujeme o odměnách při pracovních a životních jubileích

Při diskuzích s klienty se setkáváme s dotazem, jak správně účtovat o odměnách sjednaných v kolektivních smlouvách nebo v jiných dokumentech závazných pro zaměstnavatele. Řada společností účtuje o těchto jubilejních benefitech při jejich výplatě zaměstnanci. Je tento přístup správný, nebo se tu vznáší úvaha o účtování rezervy na existující závazky zaměstnavatele?

Zákon o účetnictví3) předpokládá, že účetní jednotka účtuje podvojnými zápisy o stavu a pohybu majetku a jiných aktiv, závazků včetně dluhů a jiných pasiv, dále o nákladech a výnosech a o výsledku hospodaření do období, se kterým tyto skutečnosti časově a věcně souvisí, přičemž o veškerých nákladech a výnosech účtuje bez ohledu na okamžik jejich zaplacení nebo přijetí (akruální princip). Z této definice vyplývá, že vznik závazku by měl být v účetnictví zaznamenán.

Účetní jednotky musí při oceňování ke konci rozvahového dne zahrnovat jen zisky, které byly k rozvahovému dni dosaženy, a vzít v úvahu všechna předvídatelná rizika a možné ztráty, které se týkají majetku a závazků a jsou jim známy do okamžiku sestavení účetní závěrky, jakož i všechna snížení hodnoty bez ohledu na to, zda je výsledkem hospodaření účetního období zisk nebo ztráta (princip opatrnosti). Toto ustanovení vyjadřují rezervy, opravné položky a odpisy majetku. Rezervy jsou určeny k pokrytí závazků nebo nákladů, jejichž povaha je jasně definována a u nichž je k rozvahovému dni buď pravděpodobné, že nastanou, nebo jisté, že nastanou, ale není jistá jejich výše nebo okamžik jejich vzniku. K rozvahovému dni musí rezerva představovat nejlepší odhad nákladů, které pravděpodobně nastanou, nebo v případě závazků částku, která je zapotřebí k vypořádání.4)

V případě, že společnost má ve smlouvě nebo právním předpisem zakotvenou povinnost vyplácet při splnění určitých podmínek svým zaměstnancům důchody nebo podobné požitky, je povinna ji vykázat v položce rozvahy „B. 1. Rezerva na důchody a podobné závazky“.5) Pokud účetní jednotka tvoří rezervy ve vazbě na zásadu opatrnosti, vytváří ji na vrub nákladů. Na základě inventarizace se rezervy snižují, ruší nebo použijí. V takovém případě se zúčtují ve prospěch nákladů. Zůstatky rezerv se převádějí do následujícího účetního období.

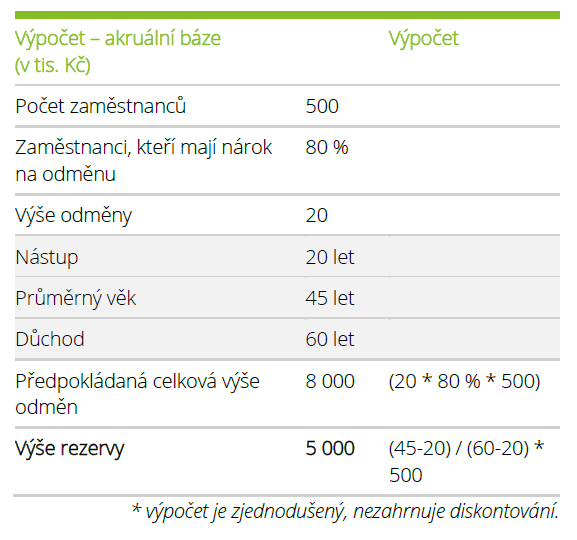

Výpočet rezervy

Rezerva by měla představovat nejlepší odhad závazku vůči zaměstnancům, kteří na odměnu v bližší nebo vzdálenější budoucnosti získají nárok a bude jim pří dosažení příslušného jubilea vyplacena. Výše tohoto závazku závisí na konkrétních podmínkách smlouvy i na vnitřních poměrech účetní jednotky jako takové. Při výpočtu rezervy by se měla vzít v úvahu zejména velikost cílové odměny, potenciální počet zaměstnanců, kteří u zaměstnavatele setrvají až do jubilejního data, apod. Odhad výše závazku k výplatě odměn je poměrně složitý, k výpočtu se obvykle používá služeb pojistného matematika – aktuára. Aktuár za použití pojistně-matematických metod, demografických dat, statistických informací (např. tempo růstu mezd, vývoj diskontované úrokové míry), dat konkrétní účetní jednotky (např. průměrná doba pracovního poměru) apod. vypočte výši závazku, tj. výši budoucích výdajů (diskontované peněžní toky), které z daného závazku vyplývají a které by měly být vykázány formou rezervy. Rezerva je oceněna v reálné hodnotě, analogicky k technickým rezervám.

Způsob výpočtu a ocenění rezervy nebývá ze zákona o účetnictví ani z vyhlášky na první pohled zřetelný, a tak je mnoho účetních jednotek opomíjí a o rezervě na odměny při jubileích, při odchodu do důchodu apod. neúčtuje. Namísto toho účtují jen o skutečně vynaložených výdajích v daném účetním období tomu, komu byly příslušné benefity vyplaceny. Tyto účetní jednotky účtují na peněžní bázi (tedy v okamžiku, kdy je uskutečněn výdaj peněz) a nikoli na akruální bázi (v okamžiku, kdy vzniká závazek).

Účtování na akruální bázi

V principu se domníváme, že závazky sjednané v kolektivních či podobných smlouvách zakládají povinnost účtovat v případě existujícího závazku o rezervě v souladu s akruálním principem i principem opatrnosti. Pro tradiční společnosti, které dlouhá léta na trhu podnikají a zejména v regionech mívají relativně stabilní zaměstnaneckou základnu tvořenou místními obyvateli, bude závazek z případné kolektivní smlouvy významný a jeho opomenutí v účetní závěrce by znamenalo její zkreslení. Ovšem i nové “start-upy”, které se snaží stabilizovat a udržet svoje odborníky prostřednictvím jubilejních benefitů, budou muset rezervu zkalkulovat, aby zjistily významnost této položky a její vykázání.

Účtování na peněžní bázi

Účetní jednotka může v určitých situacích vykazovat jubilejní benefit na peněžní bázi, aniž by se dostala do rozporu s účetními předpisy a s principem opatrnosti nebo s akruálním principem. Bude to zejména tehdy, pokud závazek v kolektivní nebo obdobné smlouvě může být zrušen nebo významně omezen managementem nebo existují-li doplňující podmínky k jejich výplatě (např. dosažení určité výše hospodářského výsledku), vysoká fluktuace zaměstnanců, kdy vlastně málokdo dosáhne na požitky v budoucnosti, a v neposlední řadě nepoměr nákladů vynaložených na získání informace s užitkem z takové informace. Účetní jednotka by měla každopádně provést kalkulaci existujícího závazku plynoucího z kolektivní nebo obdobné smlouvy, aby zjistila významnost této položky. Pokud by zjištěná hodnota nebyla významná, není samozřejmě nutné ji vykazovat v účetní závěrce.

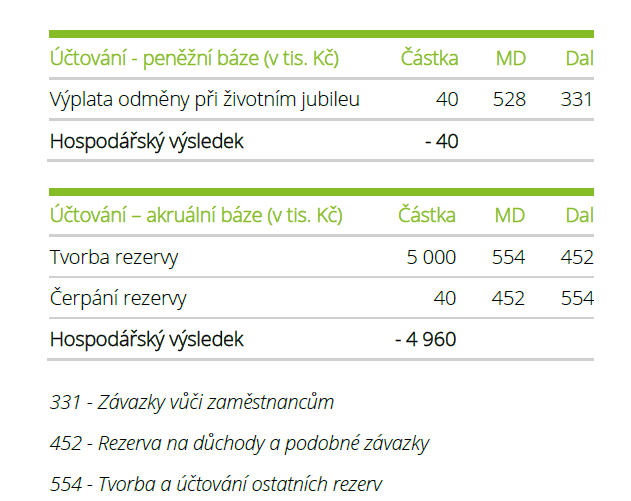

Ze srovnání obou variant je zjevný rozdílný dopad zaúčtované rezervy jak na hospodářský výsledek běžného roku, tak na výši vykázaných závazků. Zatímco při účtování na peněžní bázi je výsledkem hospodaření ztráta ve výši 40 tis. Kč, při účtování na akruální bázi je v roce vytvoření rezervy výsledkem ztráta ve výši 4 960 tis. Kč. Zaúčtováním rezervy je vlastně „zablokována“ část zisku proti rozdělení a ušetřena na dobu, kdy dojde ke skutečným výplatám odměn u příležitosti pracovních či životních jubileí. Při účtování na peněžní bázi může dojít k tomu, že vytvořený zisk bude předčasně rozdělen společníkům a v krajním případě nezbyde na úhradu závazku společnosti vůči zaměstnancům z titulu odměn při pracovních či životních jubileích.

Společnost nebo její část se může stát předmětem prodeje nebo přeměny. Pokud bude účtováno o existujících závazcích pouze na peněžní bázi, při due dilligence nejspíš vyjde najevo existence závazku z titulu odměn při životních či pracovních jubileích. Potenciální investor může být nemile překvapen existencí nevykázaného závazku. V našem příkladu by v případě účtování na peněžní bázi chyběl závazek ve výši 4 960 tis. Kč, čímž by byla finanční pozice významně zkreslena. Navíc investor by mohl svůj investiční záměr znovu zvažovat, a to nejen z důvodů výše závazku, ale i z důvodu snížené důvěry v předložené finanční výkazy.

Závěr

Účtování zaměstnaneckých benefitů nemusí představovat triviální účetní zápis. Neuděláme chybu, pokud nejpozději při roční inventarizaci důkladně prověříme kolektivní smlouvy, interní předpisy upravující zaměstnanecké benefity, manažerské a obdobné smlouvy a přesvědčíme se o správnosti jejich vykazování ve finančních výkazech společnosti. Pokud vykazujeme existující závazek z titulu odměn při životních a pracovních jubileích na akruální bázi, určitě může náš finanční ředitel klidně spát. Ani vykazování na peněžní bázi nemusí znamenat chybu, nicméně takový postup musíme mít řádně podložen pádnými argumenty a nejpozději každý rok při roční závěrce musíme ověřit, že argumenty stále platí a lze je použít i v následujícím účetním období.

Článek je součástí zpravodaje dReport – leden 2019, Účetní novinky.

______________________

- 224 zákona č. 262/2006 Sb., zákoník práce, ve znění pozdějších předpisů

- 24 odst. 2 písm. j) zákona č. 586/1992 Sb., o daních z příjmů, ve znění pozdějších předpisů

- 2 a 3 zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- 25 a 26 zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů

- 16 vyhlášky 500/2002 Sb., kterou se provádějí některá ustanovení zákona č. 563/1991 Sb., o účetnictví, ve znění pozdějších předpisů, pro účetní jednotky, které jsou podnikateli účtujícími v soustavě podvojného účetnictví