Do restrukturalizačního procesu na záchranu broumovské textilky VEBA vstoupil Deloitte v roce 2016. V té době se nad tradiční výrobou žakársky tkaných bavlněných tkanin i značkou samotnou stahovala mračna. Výroba se kvůli ekonomickému poklesu a dalším rizikovým faktorům na klíčových trzích v Africe dostala do hospodářských potíží. Firma vykázala ztrátu ve výši 57 milionů korun a rekordní bankovní dluh 740 milionů korun! V průběhu čtyřleté záchrany přitom došlo k eskalaci jednání mezi zainteresovanými stranami a dalším zvratům, které změnily předpoklady pro stávající řešení a vyžadovaly úpravy strategie. Jak Deloitte zachraňoval textilku se 160letou historií? Nahlédněte s námi do celého procesu restrukturalizace, tedy do záchrany firmy před krachem.

Záchrana broumovské textilky VEBA je jednou z největších českých restrukturalizací posledních let. Celý proces, na němž se Deloitte podílel, byl oceněn prestižní cenou Small Company Turnaround of the Year Award, kterou uděluje TMA, mezinárodní sdružení v oblasti záchrany firem. Shrnuli jsme, jak celý záchranný proces probíhal.

VEBA: tradiční český výrobce žakársky tkaných bavlněných tkanin

Moderní textilní závody VEBA vznikly v 19. století, kdy se začal psát počátek průmyslové výroby textilu v Broumově. Postupem let se vypracovaly mezi několik málo světových výrobců prémiového afrického brokátu. Doplňkovou výrobou k tomuto sortimentu byla a je produkce domácenského textilu a výroba tradičních tkaných šátků pro arabský trh. Na přelomu let 2014 a 2015 se výroba kvůli ekonomickému poklesu na klíčových trzích a pod vlivem celé řady externích faktorů na trzích v Africe dostala do potíží a vedla k silnému poklesu obchodu a vývozu.

Záchrana textilky VEBA v 13 otázkách a odpovědích

(1) Jaká byla výchozí situace? Z dostupných informací bylo jasné, že VEBA čelí hned celé řadě problémů. Mezi lety 2013 a 2015 došlo ke snížení tržeb z 2,1 miliardy korun na 1,2 miliardy. Přestože VEBA dokázala proporčně snížit spotřebu materiálu a služeb, některé nákladové položky, zejména osobní náklady, se ale nepodařilo dostatečně omezit. Došlo k poklesu EBITDA (zisk před daněmi, odpisy a amortizací) a zároveň k utržení celkové ztráty před zdaněním ve výši 57 milionů korun. Tím to ale nekončilo – výše bankovního dluhu se díky tomu dostala na historicky rekordní úroveň – na 740 milionů korun!

(2) Co pro záchranu stačil stávající management udělat? Managementu společnosti VEBA se v roce 2016 podařilo vyjednat dohodu s financujícími bankami a dočasně upravit právní poměry, aby došlo ke stabilizaci společnosti. V praxi to znamenalo snížení splátek a posun doby splatnosti. Hospodářská situace podniku se ale nelepšila, tržby klesaly i nadále. Financující banky společnost vyzvaly k vypracování nezávislého posouzení hospodaření. Na základě výběrového řízení jsme do hry vstoupili my.

(3) Jaké byly naše první kroky? Obchodní plán připravený managementem textilky počítal v segmentu afrického textilu s postupným nárůstem. Vypracovali jsme tržní studii s cílem ověřit klíčové obchodní hypotézy. Analýza ukázala, že výrobní kapacity firmy jsou dostatečné a že poptávka na cílových trzích je schopna takový plánovaný objem absorbovat, v reálu ale tento růst nebyl podložen objednávkami od konkrétních zákazníků. Následovala tedy revize finančního plánu připraveného managementem společnosti VEBA. Zrevidovali jsme klíčové předpoklady a připravili zreálněnou projekci v upraveném plánu. Zároveň došlo k dopočítání cash flow pro roky 2017–2019, které původní finanční plán neprojektoval.

Tři hlavní faktory, které stály za poklesem tržeb

- Ztráta části tržního podílu vlivem nového konkurenčního produktu na klíčovém africkém trhu

- Vliv externích faktorů na klíčovém trhu v západní Africe (geopolitická nestabilita, ekonomická rizika apod.)

- Nedostatečná marketingová prezentace firmy

(4) V čem spočívala konkrétní restrukturalizační opatření? Dodatečná restrukturalizační opatření s celkovým odhadovaným dopadem do cash flow ve výši 39 milionů korun pro období 2017–2019 zahrnovala především restrukturalizaci hotelového, kongresového a wellness businessu, který byl původně zřízen pro účely ubytování obchodních návštěv a pro poskytování služeb veřejnosti. Dále došlo k dodatečnému snížení osobních nákladů, racionalizaci investičního plánu a snížení nákladů na služby. Souhrnná opatření ovšem nestačila k pokrytí mimořádných splátek v roce 2018, proto došlo k revizi střednědobé strategie do roku 2022.

(5) Co zahrnovala nová strategie? Především strukturované workshopy s managementem a vlastníky. Součástí nové Strategie 2022 bylo zmapování finančních i nefinančních cílů akcionářů a managementu, návrh strategických cílů a souvisejících hodnotících kritérií. Strategické cíle byly promítnuty do dlouhodobé hrubé projekce finančního plánu jednotlivých entit a pro-forma konsolidovaného plánu skupiny VEBA. Připravená strategie adresovala nové strategické změny – na prvním místě byl pochopitelně klíčový segment pro celou skupinu, a sice africké tkaniny, které mají potenciál na dosažení historických tržeb. Za předpokladu úspěšné revitalizace značky představoval segment domácenského textilu nejdostupnější druhý pilíř skupiny. Třetím byl arabský textil, jako možnost rozšíření stávajícího segmentu oděvních tkanin, při vytěžení stávajícího technologického vybavení a výrobního know-how. Do čtveřice pak přibyl technický textil, atraktivní segment, který měl jako jediný potenciál stát se plnohodnotnou protiváhou afrických tkanin. To ovšem v dlouhodobém horizontu a za předpokladu komercializace výroby.

7 nových priorit v rámci Strategie 2022 pro stabilizaci společnosti

- Zaměření na obchod a marketing

- Mobilizace celé firmy k realizaci změn

- Transformace na holdingový typ řízení

- Eliminaci redundancí a existujících bariér

- Zjednodušení procesů řízení napříč Skupinou

- Nastavení motivace pro růst organizace

- Přípravy na generační obměnu vedení

(6) Jaká byla praktická stránka celého procesu? Finanční analýza, která byla připravena na základě rozpracovaných variant, odhalila, že skupina nebude schopna generovat dostatek prostředků a že tedy naplnění Strategie 2022 bude vyžadovat dodatečné zdroje ve střednědobém horizontu. Prodej zbylých aktiv (hotely) nemohl dodat nutné prostředky v požadované výši ani čase, možnosti navýšení bankovního financování nepřipadaly vzhledem k ekonomickým parametrům skupiny i výši zadlužení v úvahu. Skupina byla ve všech případech vystavena nedostatku prostředků, v listopadu 2017 bylo zřejmé, že provozní cash flow neumožňuje splácet mimořádné splátky. VEBA se tak ocitla na další křižovatce.

(7) Co bylo klíčové pro již třetí strategickou změnu v celém procesu? Ani případná finanční výpomoc ve výši 25 milionů korun od strategického dodavatele nedokázala vykrýt deficit cash flow v celkové sumě 35 milionů korun. Odklad splátky nebyl odsouhlasen. I přes oživení afrického trhu a konkrétních pozitivních dopadů z již provedených opatření nedokázala dosažená EBITDA pokrýt finanční závazky, zejména mimořádné splátky. Situace vyžadovala další zásadní změny strategie a sérii restrukturalizačních opatření.

(8) V čem restrukturalizační opatření spočívala? Především v odložení splátek a nalezení strategického partnera. Ve spolupráci s právním poradcem CHSH Kališ & Partners s.r.o. byly připraveny základní marketingové, právní a ekonomické podklady pro potenciální investory. Ve výběrovém řízení bylo osloveno 26 investorů.

(9) Jenže pak přišel další zásadní zvrat. Co se stalo teď? VEBA nečekaně obdržela informaci od Raiffeisenbank o vypovězení úvěrových smluv – došlo k jejich zesplatnění, tedy k požadavku jednorázového vrácení nesplacené dlužné částky. Tímto krokem byl fakticky zmařen pokus o otevření výběrového řízení na vyhledání investora – ukončili jsme tendr a vstoupili do jednání s omezeným okruhem zájemců, kteří měli historické zkušenosti se vstupem do podobných rizikových situací.

(10) Jaké další kroky následovaly? Ze čtyř oslovených subjektů vzešel preferovaný investor, který ihned deklaroval vážný zájem a započal jednání s Raiffeisenbank ohledně možnosti převzetí její pozice. Cílem bylo stabilizovat ohroženou expozici a uzavřít se zbývajícími bankami novou stabilizační dohodu do nalezení komplexního řešení situace.

(11) Vyhráno ale ani zdaleka nebylo. K čemu dále došlo? Jednání s bankou nedospěla k dohodě, což přestavovalo zásadní rizika z hlediska hrozícího úpadku a odpovědností managementu. Raiffeisenbank navíc 4. května 2018 podala na společnost VEBA věřitelský insolvenční návrh u insolvenčního soudu, což zvýšilo tlak na všechny zainteresované strany a účast budoucího investora – toho času v roli zvažovaného financiéra reorganizace. Celý proces byl ohrožen.

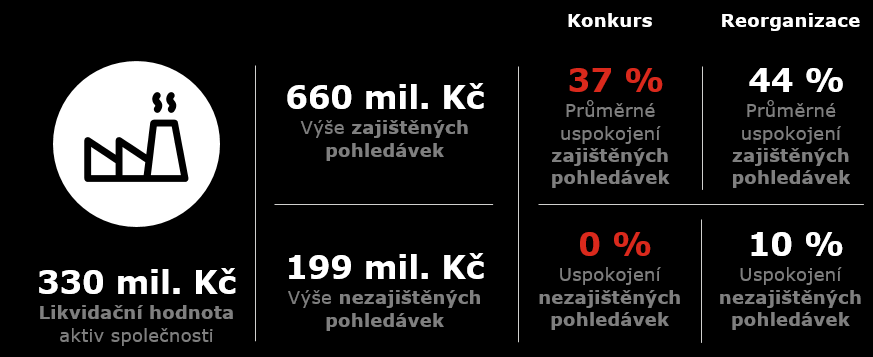

(12) Podařilo se nakonec udržet zájem investora? Podařilo, pan Otakar Moťka na palubě zůstal a stal se nakonec novým majitelem textilky VEBA. Ještě před tím ale došlo k další, v pořadí již páté změně, která se tentokrát týkala znaleckého posudku a jeho promítnutí do aktualizovaného reorganizačního plánu. Výsledné hodnoty ocenění majetkové podstaty v absolutní výši značně přesahovaly hodnoty původního znaleckého ocenění, s nímž pracoval původní reorganizační plán. Zároveň obsahoval disproporce v ocenění povahově obdobných aktiv, která byla předmětem zástav různých zajištěných věřitelů.

(13) Jaký byl faktický dopad tohoto kroku? Hrozilo, že rozdíly v ocenění některých zástav překročí objem prostředků, které investor dle původního reorganizačního plánu alokoval pro tuto transakci. Zapojení investora již v tuto chvíli bylo značné, přesto stále deklaroval svou připravenost z procesu odstoupit, pokud nedojde k dohodě. Nakonec to byl ale právě investor, jehož pozitivní role v celém procesu sehrála klíčovou roli – aktivně se účastnil schůze věřitelů a za podpory svého právního zástupce přispěl k odsouhlasení aktualizovaného reorganizačního plánu věřiteli a následně soudem. Ten byl pro zajištění rovnosti a spravedlnosti vůči všem věřitelům dané skupiny upraven tak, že dlužníkovi dal možnost uspokojit věřitele buď formou peněžitého uspokojení v čase, nebo fyzického předání zajištěné majetku věřitelům.