Udržitelnost

Právo

Zveřejňování informací o udržitelnosti: Seznamte se s novými pravidly pro poskytovatele finančních služeb

Nařízení o zveřejňování informací souvisejících s udržitelností v odvětví finančních služeb (známé pod zkratkou SFDR) je jedním z hlavních opatření iniciovaných akčním plánem EU pro financování udržitelného růstu. Jedná se o přímo aplikovatelnou regulaci, jejímž úkolem je harmonizovat požadavky na zmíněné zveřejňování informací ve všech relevantních odvětvích finančních služeb v oblasti udržitelnosti (AIFMD, UCITS, Solvency II, IDD a MiFID II). Jaké požadavky nařízení konkrétně stanovuje a kterých finančních institucí se v praxi týká?

Pravidla nařízení o zveřejňování informací souvisejících s udržitelností v odvětví finančních služeb (SFDR) byla zavedena ve dvou fázích. První část pravidel (level 1) vešla v platnost 10. března 2021, druhá část (level 2) začala platit od začátku tohoto roku, tedy od 1. ledna 2023. Nařízení SFDR má v zásadě tři hlavní cíle, a to zajistit transparentnost a harmonizaci informací o udržitelnosti na finančních trzích, urychlit tok kapitálu směrem k trvale udržitelným projektům a podnikům a začlenit rizika ESG do procesů řízení rizik obecně.

Nová pravidla stanovují požadavky na zveřejňování informací pro všechny účastníky finančního trhu a finanční poradce, kteří působí v Evropské Unii nebo nabízejí služby klientům se sídlem v Evropské unii.

Nařízení SFDR odlišuje:

- Finanční produkty dle článku 6, které neberou v úvahu ESG, nebo produkty, u nichž není relevantní aplikovat aspekty ESG, nebo produkty, které nespadají pod články 8 nebo 9.

- Finanční produkty dle článku 8 (light green), které prosazují environmentální a/nebo sociální vlastnosti.

- Finanční produkty dle článku 9 (dark green), jejichž cílem jsou udržitelné investice.

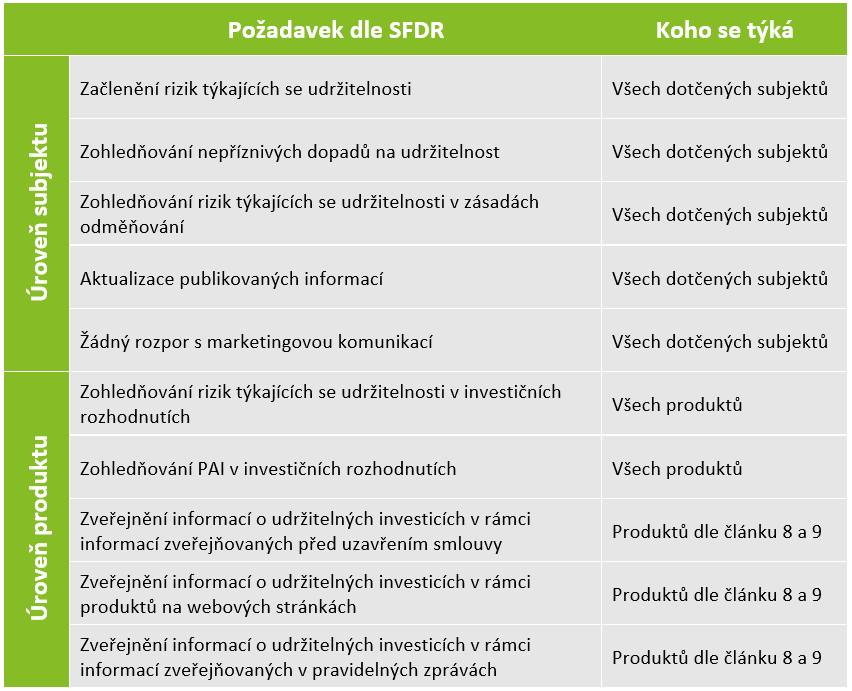

Úroveň subjektu vs. úroveň produktu

Povinnosti zveřejňovat informace podle SFDR jsou definovány na dvou úrovních: na úrovni subjektu a na úrovni produktu. Na úrovni subjektu je potřeba například zveřejňovat informace o politikách začleňování rizik týkajících se udržitelnosti. Veškeré informace na úrovni subjektu by měly být zveřejňovány na webových stránkách společnosti, které musí být navíc pravidelně aktualizovány. V rámci zveřejňování informací na úrovni produktu zveřejňují společnosti informace specifické pro daný finanční produkt. Tyto informace musí být zahrnuty v rámci informací zveřejňovaných před uzavřením smlouvy, v pravidelných zprávách a také na webových stránkách.

„Great Reclassification“

V posledních několika měsících jsme byli svědky také velké vlny reklasifikací finančních produktů. Tento trend lze vnímat jako přípravu správců aktiv na aktualizované režimy zveřejňování, které letos vstoupily v platnost. Jak uvádí nedávný report Morningstar, od září 2022 došlo ke změně klasifikace u 419 fondů, z nichž většina byla překlasifikována na nižší úroveň, než měly doposud. Nejvíce se změny dotkly fondů původně klasifikovaných jako dark green (článek 9), kdy 300 z nich bylo překlasifikováno na light green fondy (článek 8), což představuje změnu u aktiv ve výši 175 miliard eur.