Daně

Daňový balíček přinesl změny i v oblasti spotřebních daní

Od 1. 1. 2021 je na základě zákona č. 609/2020 Sb. účinný daňový balíček, který přinesl významné změny do daňových zákonů (například v oblasti zákona o daních z příjmů). Pojďme si shrnout, jak se tyto změny dotýkají oblasti spotřebních daní.

Zákon na jednu stranu přináší snížení sazby daně, a to v oblasti spotřební daně z minerálních olejů. Konkrétně se jedná o snížení sazby daně u středních olejů a těžkých plynových olejů (motorová nafta). Sazba daně se s účinností od 1. 1. 2021 snižuje z 10 950 Kč / 1 000 l na 9 950 Kč / 1 000 l. Generální ředitelství cel („GŘC“) v této věci vydalo informaci týkající se postupu při uvádění výše spotřební daně celkem na dokladech prokazujících zdanění dle § 5 zákona o spotřebních daních. To může být nejasné například v případech čerpacích stanic, které budou ze svých nádrží postupně vyskladňovat pohonné hmoty zdaněné různou sazbou spotřební daně. GŘC v této věci informuje, že údaj „výše spotřební daně celkem“ uváděný na dokladu dle § 5 zákona o spotřebních daních musí odpovídat součinu množství vybraného výrobku a sazby daně platné v okamžik, kdy byl vybraný výrobek uveden do volného daňového oběhu.

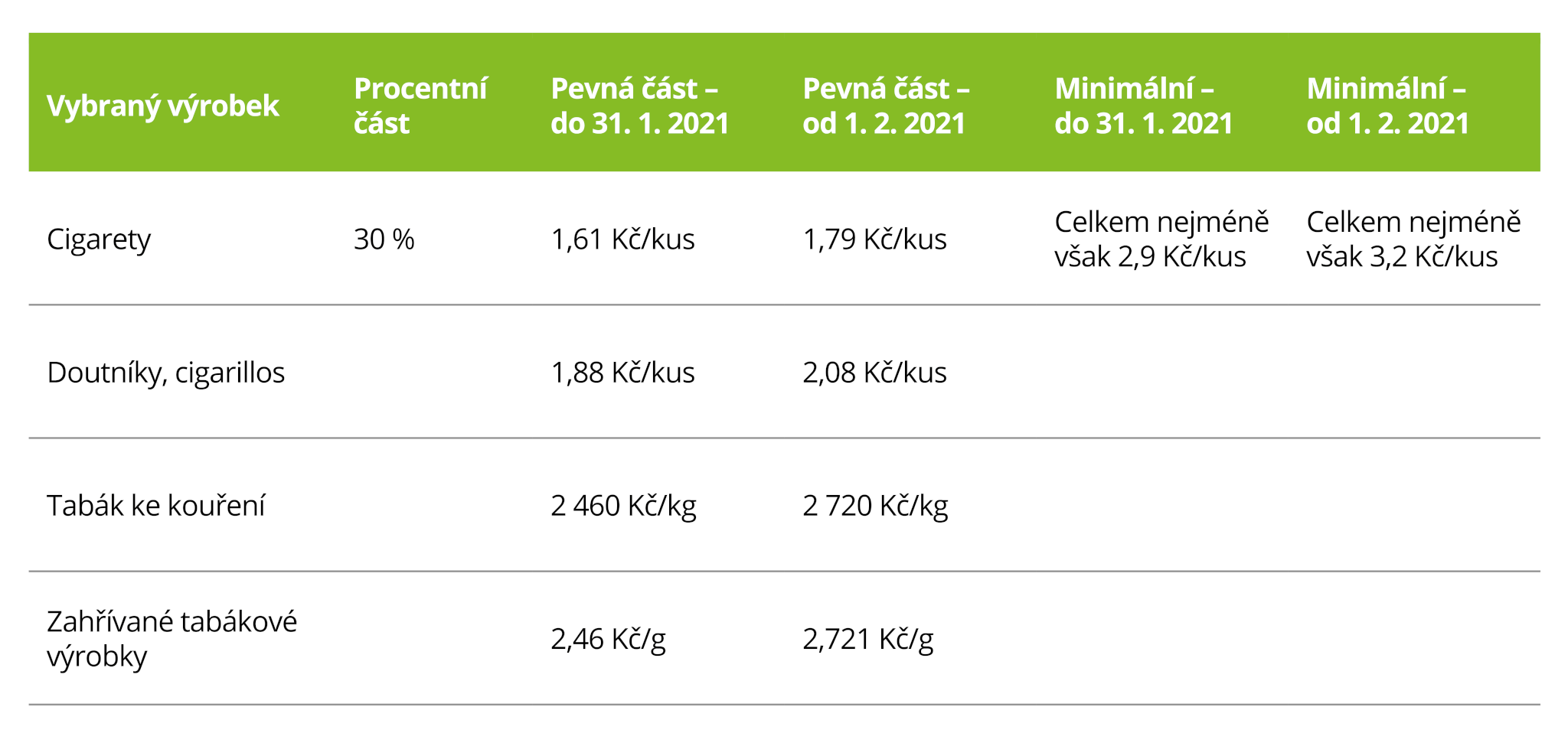

Naopak u spotřební daně z tabákových výrobků dochází ke zvýšení sazeb daně, a to jak v případě pevné části, tak v případě procentní části. Zvyšování sazeb daně bude postupné, první zvýšení bude účinné již od 1. 2. 2021. Další zvyšování pak bude účinné od 1. 1. 2022 a 1. 1. 2023. V tabulce níže uvádíme změnu sazeb daně, která nastane od 1. 2. 2021.

Na základě daňového balíčku byl novelizován také zákon o povinném značení lihu. Mezi významné změny patří například zavedení diferenciace kauce poskytované distributorem lihu nebo možnost změny registrovaného distributora lihu za distributora lihu, který je jeho osobou blízkou, pokud tento distributor lihu splňuje podmínky registrace. Dále novela zavádí mimo jiné nové oznamovací povinnosti.

V případě zájmu o podrobnější informace nás, prosím, neváhejte kontaktovat.