Poradenství

Jak na odvody sociálního pojištění při práci z jiného státu EU?

Doba covidová přinesla do našich (nejen) pracovních životů řadu změn. Jednou z nich je i nebývalé rozšíření práce na dálku, a to nejen klasického home officu, ale i dalších případů, kdy zaměstnanci dočasně nepracují v zemi, v níž sídlí jejich zaměstnavatel a kde se nachází běžné místo výkonu jejich práce. V našem článku jsme se zaměřili především na situace, kdy zaměstnanci české firmy vykonávají práci ze Slovenska a naopak.

Jaká pravidla v oblasti sociálního zabezpečení a zdravotního pojištění v těchto případech obecně platí? Jak praxi ovlivnila pandemie covidu-19? Jak se na práci z jiné členské země EU dívá Česká správa sociálního zabezpečení? A jak je to na Slovensku? Nejprve si představme obecná pravidla.

Jaká obecná pravidla v EU platí?

Základní pravidla se řídí koordinačními nařízeními sociálního zabezpečení, která se uplatňují v rámci členských států Evropské unie. V praxi to znamená, že tato pravidla platí pro všechny členské státy stejně a jsou nadřazena národní legislativě.

Tato pravidla nám mimo jiné říkají následující:

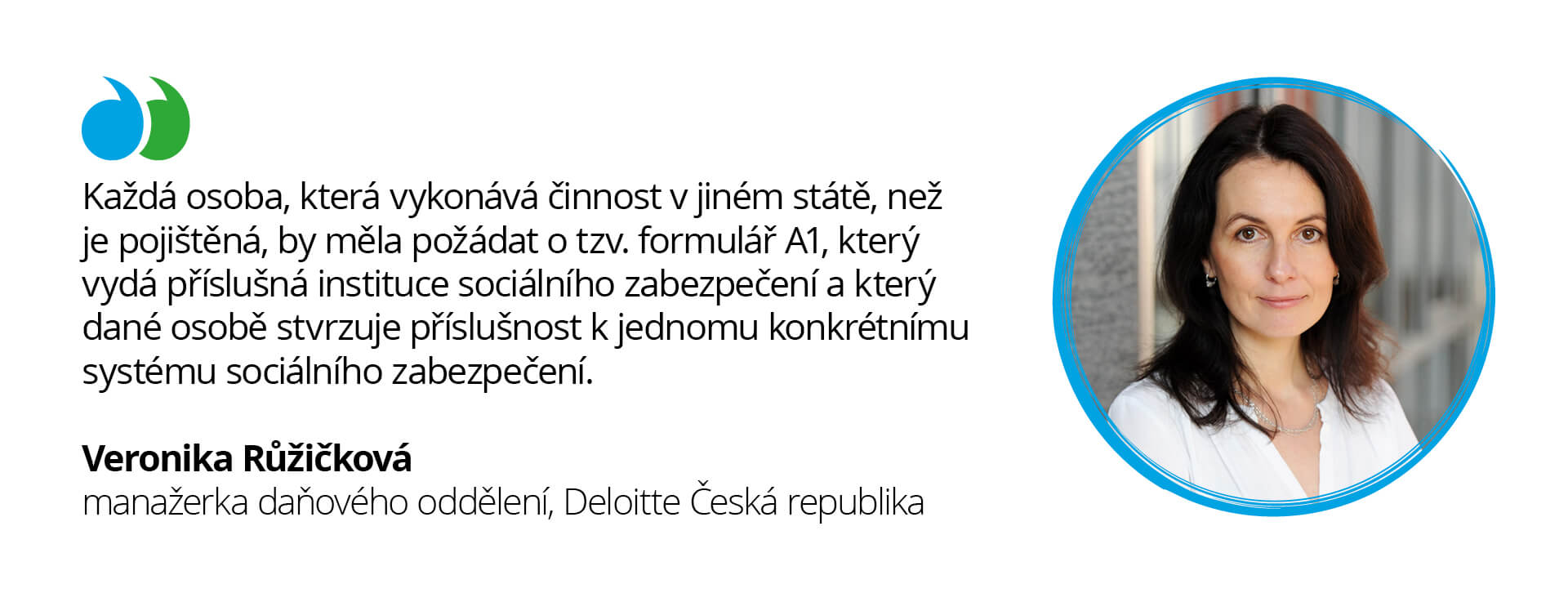

- Každá osoba, jíž se sociální pojištění týká, podléhá v daném momentu předpisům pouze jednoho členského státu. A zároveň platí, že zaměstnanec a zaměstnavatel přispívají do jednoho členského státu a podléhají stejnému systému sociálního zabezpečení v jednom státu.

- Základním pravidlem, jak určujeme, kam mají zaměstnanec nebo zaměstnavatel přispívat, je tzv. pay where you work. To znamená, že většinou přispívají v zemi, kde zaměstnanec fakticky vykonává práci.

- Existují speciální pravidla pro tzv. vyslané zaměstnance, kteří byli vysláni svým zaměstnavatelem vykonávat činnost do jiného členského státu. V tomto případě za splnění určitých podmínek platí, že po dobu vyslání, tj. nejvýše 24 měsíců, se zaměstnanec účastní sociálního zabezpečení ve svém domovském státě, odkud je vyslaný.

- Pokud zaměstnanec nebo osoba samostatně výdělečně činná vykonává práci ve dvou a více členských státech současně, je podle evropského nařízení rozhodující, kde tato osoba vykonává tzv. podstatnou část činnosti. Pokud je tímto místem stát bydliště, právě ve státě bydliště se bude do systému sociálního zabezpečení přispívat. V opačném případě je nutné stanovit dle daných pravidel systém jiného státu.

Doporučení Evropské komise v době covidové

Pandemie covidu-19 na jedné straně sice omezila vysílání zaměstnanců do zahraničí, zároveň ale přinesla v mnohem větší míře situace, kdy zaměstnanec pracuje vzdáleně, a to nezřídka z jiné členské země EU. Pro tyto případy vydala Evropská komise soubor doporučení. Jejich hlavní sdělení spočívá v tom, že pokud se jedná o dočasné či mimořádné situace, neměly by vést ke změně příslušnosti zaměstnance k systému sociálního zabezpečení. Vzhledem k tomu, že jde spíše o doporučení, nemusí se jimi státy řídit. Je proto vždy důležité zjistit si, jaká pravidla – i v této covidové době – v konkrétní zemi platí.

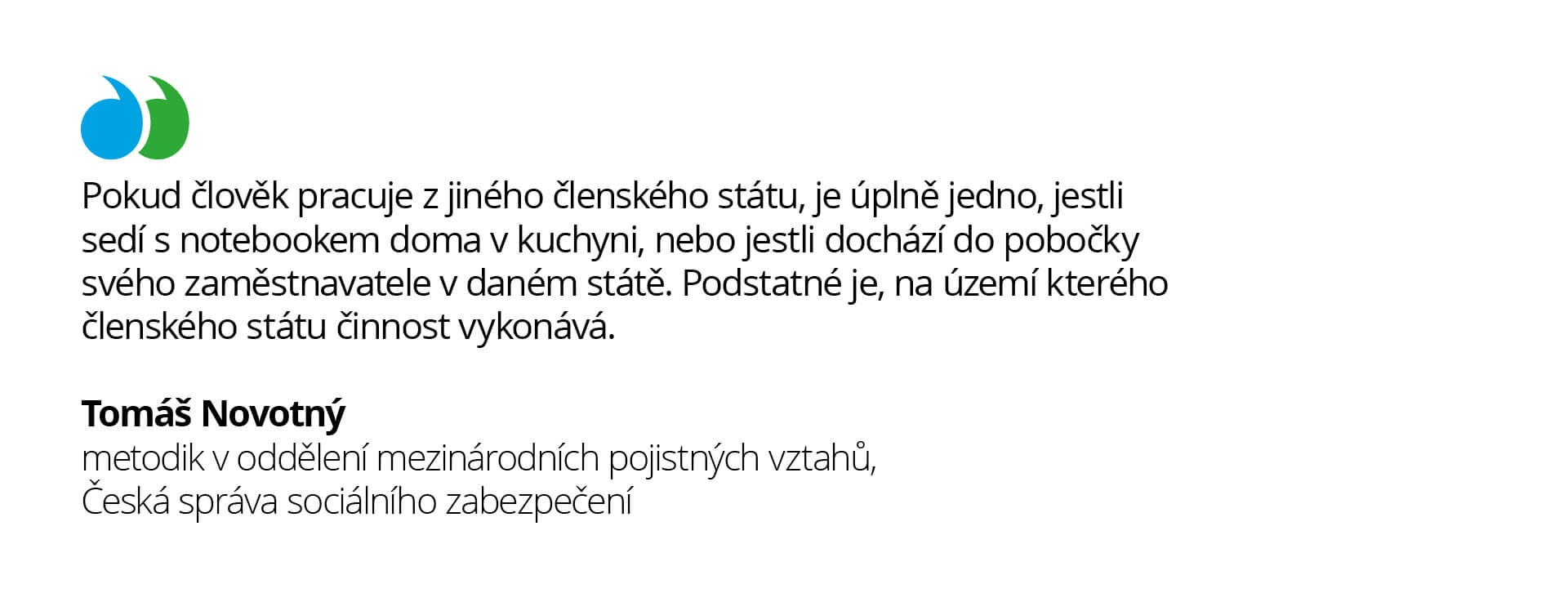

Jak je to v ČR aneb 3 otázky pro Tomáše Novotného, metodika v oddělení mezinárodních pojistných vztahů z České správy sociálního zabezpečení

1. Pane Novotný, jak k doporučením EU přistupuje Česká správa sociálního zabezpečení?

V České republice jsme se rozhodli aplikovat doporučení Evropské unie, a pokud je změna místa výkonu činnosti na území jiného členského státu dočasná a v souvislosti s mimořádnými opatřeními z důvodu pandemie covidu, nedochází ke změně příslušných právních předpisů. Když kupříkladu zaměstnanec dosud vykonával činnost pouze na území České republiky, ale má bydliště na Slovensku a z důvodu mimořádných opatření v souvislosti s pandemií covidu dočasně přesune místo výkonu práce na Slovensko, nebude se mu příslušnost k právním předpisům měnit, i nadále zůstává pojištěn v českém systému sociálního zabezpečení.

2. Musí za této situace zaměstnavatel tuto skutečnost oznamovat, případně žádat o formulář A1 neboli potvrzení o příslušnosti k právním předpisům sociálního zabezpečení?

Ne, v této situaci není třeba nic oznamovat ani žádat o vystavení formuláře A1. Pokud tedy mluvíme o Slovensku. Ale v případě jiných členských zemí to může být jinak. Členské státy k doporučením přistupují leckdy různě a jsou i členské státy, které je neaplikují vůbec, takže se může teoreticky stát, že ten daný členský stát bude vyžadovat po pracovníkovi nebo po jeho zaměstnavateli, aby doložil, že skutečně podléhá právním předpisům ČR. Takže v tomto případě by se formulář A1 vystavoval.

3. Doporučení se uplatňovala do konce roku 2021. Máme nějaké zprávy o tom, jak to bude v letošním roce?

Aplikace mimořádných postupů byla z důvodu covidu prodloužena do 30. 6. 2022.

Jak je to na Slovensku?

Podle slovenské Sociální pojišťovny (Sociálna poisťovňa) platí na Slovensku stejná pravidla jako v Česku, jsou tedy v souladu s doporučeními Evropské komise. Pokud tudíž osoba, která dříve nepracovala na Slovensku, ale z důvodu pandemie zde zůstala a pracovala odtud vzdáleně na home office, není nutné tuto náhlou či mimořádnou změnu oznamovat a legislativa, která se uplatňuje na daného zaměstnance a jeho zaměstnavatele, se za těchto okolností nemění.

Vzdálená práce je trend. Jak postupovat v době mimo pandemii?

Pokud se zaměstnavatel a zaměstnanec dohodnou, že se výkon práce v jiné členské zemi stane trvalým, a nebude to souviset s mimořádnou situací způsobenou covidovou pandemií, pak by se mělo postupovat podle standardních pravidel pro určování právních předpisů a je současně potřeba, aby se požádalo o vystavení formuláře A1.

Tomáš Novotný z České správy sociálního zabezpečení upozornil na dvě důležité skutečnosti, které je třeba vzít v potaz v případě, kdy by slovenská firma umožnila svému zaměstnanci pracovat na home office pouze v České republice. Taková firma by se musela přihlásit u pražské správy sociálního zabezpečení, která je určena pro zaměstnavatele, u nichž nelze standardním způsobem určit místně příslušnou okresní správu. A za druhé, protože by tento zaměstnavatel poskytoval příjem v eurech, bylo by nutné pro účely odvodu pojistného na účely sociálního zabezpečení nejprve přepočítat příjem na české koruny. „Doporučoval bych přepočítat podle kurzu, který je stanovený ČNB a který platí k poslednímu dni kalendářního měsíce, za který se pojistné odvádí,“ radí Tomáš Novotný.

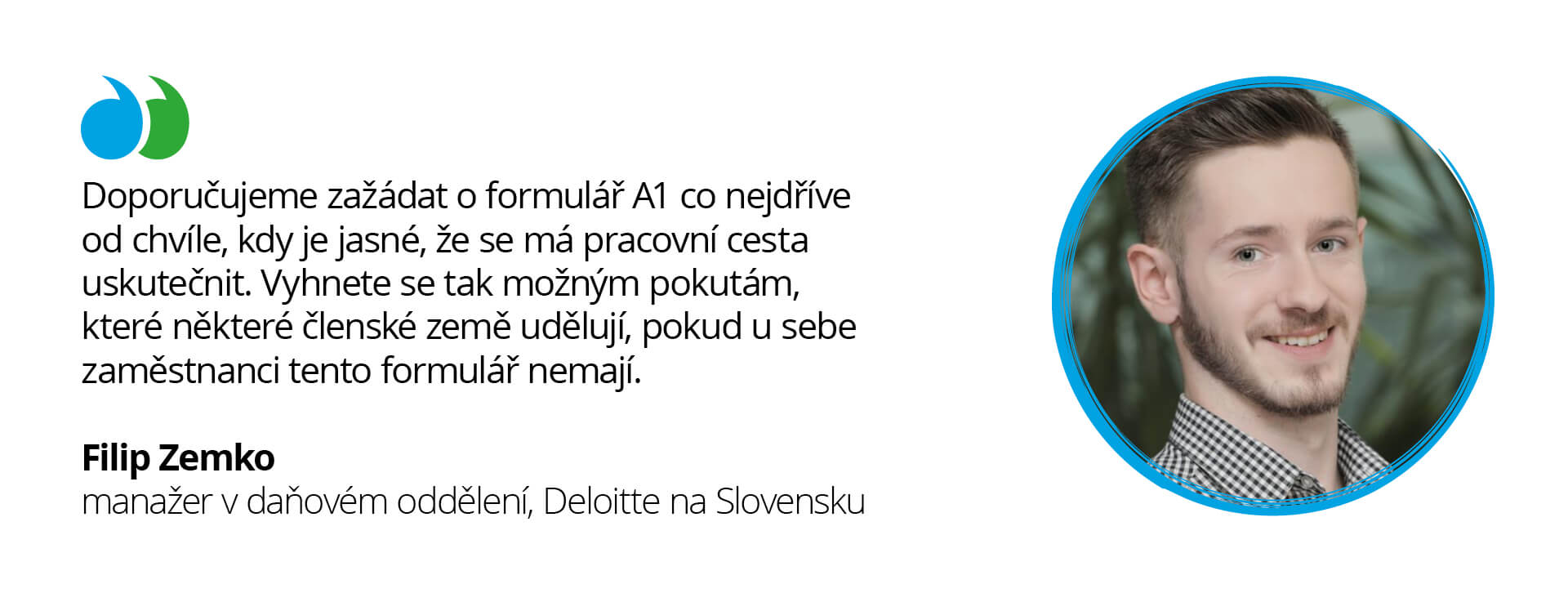

Krátkodobé pracovní cesty a formulář A1

V České republice i na Slovensku je praxe podobná: v současné době platí, že pokud vyjíždí zaměstnanec nebo OSVČ na pracovní cestu, měl by mít vystavený formulář A1. Nic se na tom zatím nezměnilo, ačkoli v minulosti se v rámci Evropské unie zvažovalo, že by se pro kratší cestu, například v délce jednoho či dvou týdnů, nemuselo o tento formulář žádat.

Pokud by formulář A1 nebyl vydán včas a zaměstnanec by ho s sebou nemohl na pracovní cestu mít, může příslušná správa sociálního zabezpečení vydat potvrzení o tom, že žádost o formulář A1 byla podána. Pro úplnost dodáváme, že standardní doba vydání formuláře A1 od podání žádosti je v Česku 30 dní, na Slovensku 60 dní. V případě, že správa sociálního zabezpečení musí dohledávat více informací, to však může trvat i déle.

Pokud vás toto téma zajímá, pusťte si celý stream ze záznamu a dozvíte se další podrobnosti.