Od 1. ledna 2020 platí nové standardizované obchodní podmínky INCOTERMS® 2020, které vydala Mezinárodní obchodní komora (International Chamber of Commerce) v září 2019. Pravidla INCOTERMS® 2020 jsou oproti verzi z roku 2010 jasnější a nabízí přesnější definice povinností a odpovědnosti.

V našem příspěvku si nejprve připomeneme historii a strukturu obchodních podmínek INCOTERMS. Dále se podíváme se na to, jaké změny přinesla nová verze pravidel INCOTERMS® 2020. Na závěr si na příkladech ukážeme aplikaci některých pravidel INCOTERMS® a jejich dopad na účetnictví podniku.

Co jsou INCOTERMS®

INCOTERMS® (z anglického International Commercial Terms) jsou souborem mezinárodních pravidel pro výklad nejčastěji používaných obchodních doložek v zahraničním, ale i vnitrostátním obchodě. Vytváří je od roku 1936 Mezinárodní obchodní komora (International Chamber of Commerce – ICC), která je také vlastníkem ochranné známky INCOTERMS®, s cílem odstranit problémy spojené s rozdílností obchodního práva různých zemí. Od 1. ledna 2020 platí již šestá verze těchto pravidel – INCOTERMS® 2020.

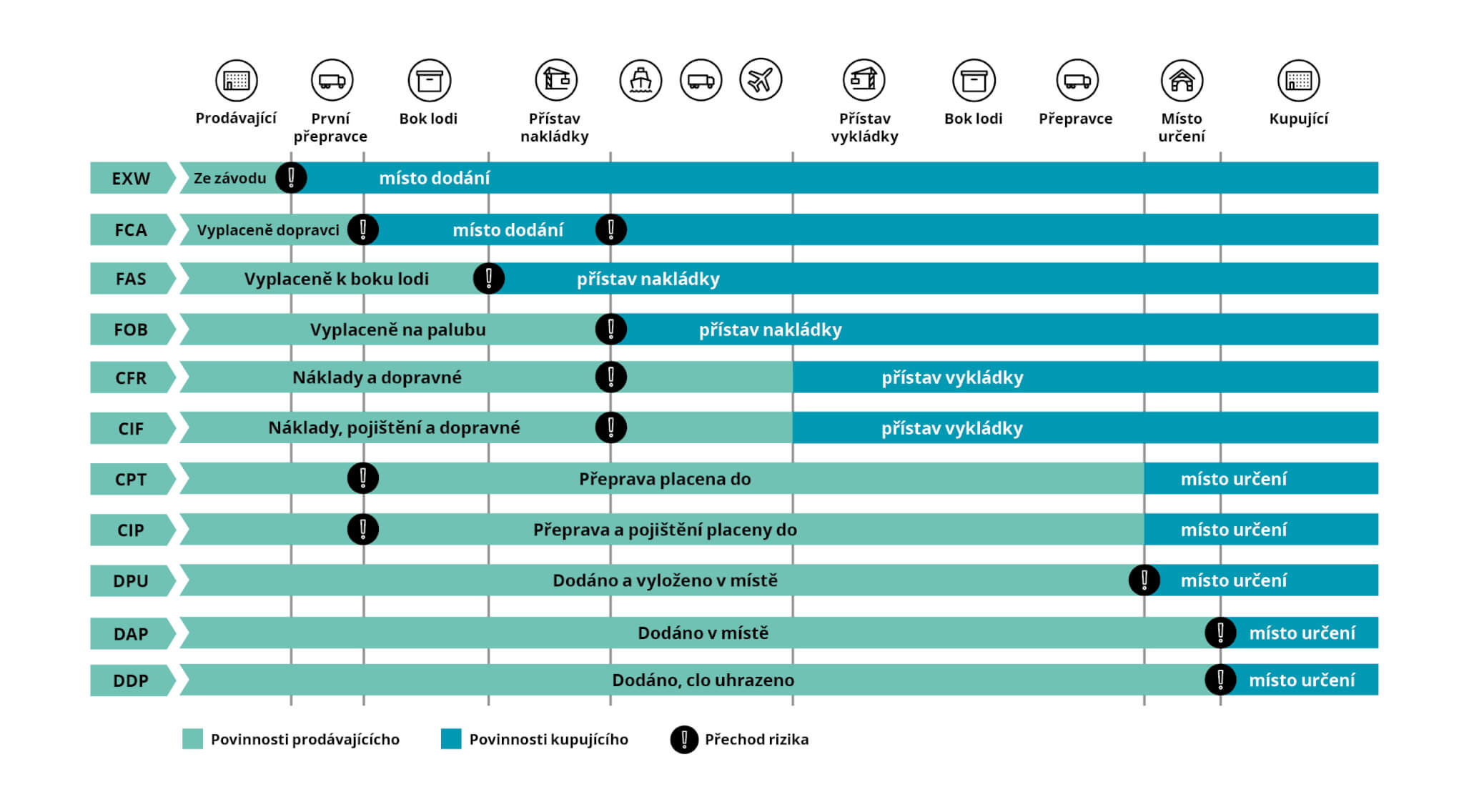

Pravidla INCOTERMS® pokrývají souborem 11 třípísmenných zkratek nejběžněji používané obchodní podmínky při obchodu se zbožím na podkladě kupní smlouvy. Pravidla popisují především:

- rozdělení povinností mezi prodávajícího a kupujícího (zajištění přepravy, pojištění zboží, obstarání přepravních dokumentů a vývozní nebo dovozní licence);

- kdy přejde riziko z prodávajícího na kupujícího;

- která ze smluvních stran bude odpovídat za jaké náklady.

Pravidla INCOTERMS® 2020 nespecifikují prodávané zboží, nezabývají se otázkami přechodu vlastnického práva nebo nároku k prodanému zboží a neřeší úhradu kupní ceny. Nenahrazují kupní smlouvu, stávají se pouze její součástí, pokud jsou do již existující smlouvy výslovně zakomponována.

Struktura obchodních podmínek INCOTERMS® 2020

Stejně jako předchozí verze obsahují INCOTERMS® 2020 celkem 11 pravidel, která se dělí na 2 skupiny:

1. Pravidla vhodná pro jakýkoliv druh přepravy – zahrnují 7 pravidel INCOTERMS® 2020, která mohou být použita bez ohledu na způsob zvolené dopravy a bez ohledu na to, zda je použit jeden nebo více způsobů dopravy:

- EXW (Ex Works) – Ze závodu (sjednané místo dodání): prodávající splní dodání, jakmile dá zboží k dispozici kupujícímu v objektu prodávajícího anebo v jiném místě (např. závod, továrna, skladiště apod.).

- FCA (Free Carrier) – Vyplaceně dopravci (sjednané místo dodání): prodávající dodává zboží kupujícímu buď 1) v sídle prodávajícího – naložením na dopravní prostředek zajištěný kupujícím, nebo 2) pokud je místo dodání jinde – např. naložením na dopravní prostředek prodávajícího či když zboží dosáhne sjednaného místa či je připraveno k vykládce z dopravního prostředku prodávajícího nebo pokud je zboží k dispozici dopravci nebo jiné osobě určené kupujícím.

- CPT (Carriage Paid To) – Přeprava placena do (sjednané místo dodání a určení): prodávající dodá zboží předáním dopravci nebo smluvním zajištěním prodávajícím či obstaráním takto dodaného zboží. Prodávající je povinen sjednat přepravu a hradit náklady spojené s přepravou do sjednaného místa určení.

- CIP (Carriage and Insurance Paid To) – Přeprava a pojištění placeny do (sjednané místo dodání a určení): prodávající dodá zboží dopravci nebo smluvním zajištěním prodávajícím či obstaráním takto dodaného zboží. Prodávající je povinen sjednat tuto přepravu a krýt náklady spojené s dodáním zboží do jmenovaného místa určení. Prodávající je rovněž povinen sjednat pojištění kryjící riziko kupujícího za ztrátu nebo poškození zboží během přepravy.

- DAP (Delivered at Place) – Dodáno v místě (sjednané místo určení): prodávající splní dodání, jakmile je zboží dáno k dispozici kupujícímu na příchozím dopravním prostředku a je připravené k vykládce v místě určení nebo ve smluvním bodě. Prodávající nese veškerá rizika spojená s dodáním zboží do jmenovaného místa.

- DPU (Delivered at Place Unloaded) – Dodáno a vyloženo v místě (sjednané místo určení): prodávající splní dodání, jakmile je zboží vyloženo z příchozího dopravního prostředku a dáno k dispozici kupujícímu ve smluvním místě určení nebo ve smluvním bodě. Prodávající je povinen nést veškeré riziko spojené s dodáním zboží a jeho vyložením ve sjednaném místě určení.

- DDP (Delivered Duty Paid) – Dodáno clo placeno (sjednané místo určení): prodávající splní dodání, jakmile dá zboží k dispozici kupujícímu celně odbavené v dovozu na příchozím dopravním prostředku připravené k vykládce kupujícím ve sjednaném místě určení. Prodávající nese veškeré náklady a riziko spojené s dodáním zboží do tohoto místa a má povinnost celně odbavit zboží nejen pro vývoz, ale i pro dovoz a uhradit clo jak pro vývoz, tak i pro dovoz včetně provedení příslušného celního odbavení.

2. Pravidla vhodná pro námořní a vnitrozemskou vodní dopravu – zahrnují 4 pravidla INCOTERMS® 2020:

- FAS (Free Alongside Ship) – Vyplaceně k boku lodi (smluvní přístav nakládky): prodávající splní svou povinnost dodání, když dodá zboží k boku lodi určené kupujícím v určeném přístavu nakládky. Riziko ztráty a poškození zboží přechází dodáním zboží k boku lodi a kupující od tohoto okamžiku nese veškeré náklady.

- FOB (Free On Board) – Vyplaceně na palubu (smluvní přístav nakládky): prodávající má povinnost dodat zboží na palubu lodi určené kupujícím v určeném přístavu nakládky nebo obstarat dodání zboží tímto způsobem. Riziko ztráty a poškození zboží přechází na kupujícího, jakmile je zboží dodáno na palubu lodi, od tohoto okamžiku kupující nese veškeré náklady.

- CFR (Cost and Freight) – Náklady a dopravné (smluvní přístav vykládky a přístav určení): prodávající dodá zboží kupujícímu na palubu lodi, nebo když prodávající obstará již takto dodané zboží. Rizika ztráty a poškození zboží přechází na kupujícího dodáním zboží na palubu lodi. Prodávající je povinen sjednat dopravu a zaplatit přepravné potřebné pro dodání zboží do smluvního přístavu určení.

- CIF (Cost, Insurance and Freight) – Náklady, pojištění a dopravné (smluvní přístav vykládky a přístav určení): prodávající dodá zboží kupujícímu na palubě lodi nebo obstará již takto dodané zboží. Riziko ztráty a poškození zboží přechází na kupujícího, jakmile je zboží dodáno na palubu lodi. Prodávající je povinen sjednat dopravu a hradit náklady a přepravné potřebné k dodání zboží do sjednaného přístavu určení. Prodávající je rovněž povinen sjednat pojištění kryjící riziko kupujícího ze ztráty nebo poškození zboží během přepravy.

Pravidla INCOTERMS® byla tradičně uplatňována v mezinárodním obchodě, kde dochází k přepravě zboží přes státní hranice. V různých částech světa, zejména v obchodních blocích, jako je Evropská unie, se stal přechod přes státní hranice méně významným. Proto se tato pravidla čím dál častěji uplatňují nejen v mezinárodních, ale i vnitrozemských kupních smlouvách.

Rozdíl v jednotlivých pravidlech je dobře patrný z následujícího grafu:

Hlavní rozdíly podmínek INCOTERMS® 2020 oproti INCOTERMS® 2010

Cílem revize podmínek INCOTERMS® bylo zlepšit prezentaci pravidel tak, aby byl výběr nejvhodnějšího pravidla pro danou kupní smlouvu co nejjednodušší. Jednotlivé články pravidel jsou uspořádány nově, aby lépe zobrazovaly logiku obchodní operace.

Podmínky INCOTERMS® 2020 přináší následující významnější změny:

- Došlo ke změně zkratky staršího pravidla DAT (Delivered at Terminal) na nové DPU (Delivered at Place Unloaded) – místem určení může být jakékoliv místo, a nikoliv pouze „terminál“.

- V případě prodeje zboží při použití pravidla FCA s následnou plavbou na moři bylo přidáno dodatečné ustanovení, že palubní náložný list (bills of lading) může být dodán až po naložení.

- U podmínek CIF a CIP je nově rozdílný rozsah minimálního pojistného krytí, ale strany si mohou domluvit krytí odlišné.

- Je nově možné zajištění dopravy i vlastními prostředky prodávajícího či kupujícího u pravidel FCA, DAP, DPU a DDP.

- Požadavky na zabezpečení byly zahrnuty do přepravních povinností a nákladů.

- K jednotlivým pravidlům byly přidány podrobnější vysvětlivky, které objasňují základní prvky každého pravidla INCOTERMS®

Doporučujeme zejména dovozcům i vývozcům nová pravidla INCOTERMS® 2020 detailně prostudovat. Upozorňujeme, že i nadále platí všechny starší verze INCOTERMS®.

Aplikace INCOTERMS® a navazující účetní zobrazení

Podnik se může střetávat s dodacími podmínkami INCOTERMS® na vstupu (tj. zejména při nákupu materiálu) i na výstupu (tj. při prodeji vlastních výrobků). Náš výklad zaměříme primárně na prodej výrobků a následně popíšeme analogicky principy u nákupu materiálu. Je zřejmé, že prodej či výnos jednoho subjektu je nákupem či vstupem jiného subjektu, a že by tudíž principy obsažené v uznání výnosu jednoho subjektu měly do jisté míry korespondovat s uznáním nákladu jiného subjektu.

Příklad č. 1

Česká společnost vyrábějící elektronické součástky dodává svému zahraničnímu zákazníkovi s dodací podmínkou CPT. Zásilka je naložena dne 31. 12. 2019 v ČR v sídle společnosti na nákladní automobil, který ji odveze na letiště, odkud je letecky přepravena do zahraničí. Firma sídlí blízko regionálního letiště, takže celkový čas dodávky k zákazníkovi není více než 2 dny. Jakým způsobem bude vykazovat výnosy, je-li rozvahovým dnem 31. 12. 2019?

Odpověď:

Dodací podmínka CPT (Carriage Paid To – Přeprava placena do) ve zkratce znamená, že dopravu sjednává česká společnost, ta nese i veškeré související náklady spojené s dopravou, ovšem rizika souvisejícího s dodávkou se zbavuje již okamžikem předání prvnímu dopravci. Dnem dodání a tedy dnem okamžiku uskutečnění účetního případu je právě den, kdy bylo zboží předáno dopravci.

Na základě dopravcem potvrzeného dokladu tedy společnost může účtovat o výnosu z titulu prodeje výrobků – součástek. V praxi pak tedy společnost bude moci účtovat o výnosech při předání dopravci ještě dne 31. 12. 2019, přestože se zásilka dostane k zahraničnímu zákazníkovi až například 1. 1. 2020. Ve stejný okamžik bude společnost účtovat i o expedici hotových výrobků (související náklad na účtu 58x – Změna stavu výrobků).

Příklad č. 2

Česká společnost vyrábějící komponenty pro automobilový průmysl má sjednány dodávky pro zákazníka v Číně s dodací podmínkou DAP. Zásilka komponent je naložena v ČR v sídle společnosti na kamion, přepravena do Hamburku a odtud pluje lodí do určeného čínského přístavu, kde ji přebírá čínský zákazník (proclení si zajišťuje on). Odvoz zásilky a její plavba do Číny trvá celkem asi 1 měsíc. Jakým způsobem bude vykazovat výnosy ze zásilek odeslaných v průběhu měsíce prosince 2019, je-li rozvahovým dnem 31. 12. 2019?

Odpověď:

Dodací podmínka DAP (Delivered at Place – Dodáno v místě) ve zkratce znamená, že společnost hradí dopravu a další náklady (např. pojistné a různé poplatky) až do okamžiku, kdy je zboží dáno k dispozici zákazníkovi na příchozím dopravním prostředku, je stále vlastníkem tohoto zboží a nese rizika škody na zboží až do tohoto okamžiku. Zákazník si pak zajišťuje proclení ve své zemi na své náklady a riziko.

Společnost stále zboží vlastní a nese riziko spojené se zásilkou až do okamžiku předání v čínském přístavu, tj. pokud dojde během plavby k havárii lodi, loupeži apod., pak škodu utrpěla česká společnost a nese náklady takové události (firmy si v praxi samozřejmě sjednávají vhodné pojištění). Výnos z prodeje výrobků v takovém případě bude společnost uznávat až v okamžiku, kdy dojde k dodání zboží, to znamená v okamžiku, kdy je zásilka předána v čínském přístavu zákazníkovi – na základě potvrzeného dodacího listu nebo jiného dokladu. V našem případě bude docházet k vykázání výnosů (ze zásilek odeslaných v měsíci prosinci) až v lednu následujícího roku. Z toho vyplývá, že společnost ani nebude účtovat o expedici výrobků na skladě (např. MD 58x – Změna stavu hotových výrobků, D 123 – Výrobky na skladě), protože výrobky jsou stále v jejím vlastnictví a držení. Jedná se však o rizikově odlišnou kategorii zásob ve srovnání s výrobky na skladě v České republice, a proto by společnost měla evidovat takové výrobky na zvláštním analytickém účtu, např. 123 – Výrobky na cestě k zákazníkům (tj. půjde pouze o přeúčtování v rámci účtů zásob hotových výrobků).

V praxi je běžné, že k podobným zásilkám je ihned vystavována a odesílána faktura, která mnohdy putuje se samotným zbožím. Jak se taková faktura má ošetřit v účetnictví podniku?

Pokud je vystavení takové faktury z různých důvodů nezbytné, je nutné ji časově rozlišit např. použitím účtu 384 – Výnosy příštích období. Vystavená faktura pak může být například spárována před samotným uznáním výnosů s přijatou zálohou. Tento způsob účtování vystavených, ale časově rozlišených faktur s sebou v praxi může přinášet komplikace v procesu odsouhlasování vzájemných pohledávek a závazků. Zvláštní pozornost je zapotřebí věnovat tomuto odsouhlasení v případě prodejů nebo nákupů ve skupině, tedy pro účely konsolidace.

Příklad 3

Česká společnost nakupuje náhradní díly pro své výrobní linky v Japonsku. Dodávka se uskutečňuje kombinovaně lodí a kamionem přes přístav v Hamburku s použitím dodací podmínky EXW. Faktury japonského dodavatele firma přijímá elektronicky v den naložení na loď, zároveň shodné faktury s razítkem přijdou se zbožím. Jakým způsobem je účtováno o nákupu náhradních dílů, je-li rozvahovým dnem 31. 12. 2019 a dodávka byla zahájena v Japonsku dne 27. 12. 2019?

Odpověď:

Dodací podmínka EXW (Ex Works – Ze Závodu) ve zkratce znamená, že zákazník si sjednává dopravu a přebírá rizika spojená s dodávkou obvykle přímo v závodu výrobce.

Naše společnost si tedy zajistí dopravce, který převezme ve skladu japonského dodavatele zboží. Tímto okamžikem je zboží dodáno, společnost zboží vlastní, nese rizika spojená s dodávkou (samozřejmě se nevylučuje odpovědnost dopravce za špatné naložení, nehodu apod.). Předmětem dodávky jsou náhradní díly, které jsou v českém účetnictví evidovány obvykle na účtech zásob do okamžiku jejich použití.

Společnost má k dispozici v den naložení fakturu, tj. bude účtovat o zásobách na cestě souvztažně proti závazkům. Je to ostatně logické a sebevysvětlující: naložením náhradních dílů sjednanému dopravci společnost převzala závazek uhradit japonskému dodavateli za toto zboží, toho se již nemůže zbavit. Zároveň jí přijaté zboží garantuje budoucí užitek (buď formou samotných náhradních dílů, nebo v podobě kompenzace od dopravce, pokud se s dodávkou něco stane). Kategorie zásob na cestě vyjadřuje sama o sobě odlišnost rizika takto držených zásob oproti ostatním zásobám, které má společnost fyzicky již ve svém skladě v České republice.

Shrnutí

Aplikace podmínek INCOTERMS® zohledňuje odlišnou rizikovost obchodních transakcí. Jednotlivé podmínky definují okamžik přechodu rizik mezi dodávajícím a kupujícím.

Podmínky INCOTERMS® 2020 nepřináší žádnou velkou revoluci, spíše reagují na měnící se potřeby dodavatelsko-odběratelských řetězců.

Na výše uvedených příkladech vidíme, že aplikace podmínek INCOTERMS® může mít významný dopad na způsob prezentace obchodních transakcí, včetně vlivu na hospodářský výsledek, a proto je třeba věnovat v účetní praxi podmínkám INCOTERMS® dostatečnou pozornost.

Přitom však musí být pamatováno na celní, daňové a jiné předpisy.

Rádi bychom také upozornili, že podmínka INCOTERMS® nemůže být posuzována sama o sobě, ale v kontextu příslušné obchodní smlouvy, ve které se dodávka sjednává. V takovém případě se může stát, že podmínka INCOTERMS® je pouze podpůrnou charakteristikou přechodu práv a rizik.

Zdroje: publikace ICC – Incoterms® 2020, publikace Deloitte – Global Trade Advisory Alert z října 2019