Deloitte živě

SFTR – poslední krok k transparentnosti transakcí s cennými papíry (nový reporting nad rámec MIFID II, MIFIR a EMIR)

V reakci na finanční krizi v roce 2008 věnovali (nejen) evropští regulátoři mnoho úsilí na snížení systemického rizika a posílení finanční stability. Za svůj hlavní cíl si vytyčili vnést více světla do oblasti stínového bankovnictví a zvýšit transparentnost fungování finančních trhů jako takových i vůči klientům.

Kromě pravidel vyplývajících z MIFID II / MIFIR, EMIR a přidružené regulace přišla Rada pro finanční stabilitu (FSB) s novými požadavky na podrobné údaje o obchodech zajišťujících financování (SFT), jež mají být oznamovány registrům obchodních údajů. Jedná se o nařízení Securities Financing Transactions Regulation (dále „SFTR“ nebo „Nařízení“).

SFTR obsahuje dvě hlavní komponenty. První se týká požadavku na reportování finančních transakcí, druhá definuje povinnost transparentnosti vůči investorům při opětovném využití finančního zajištění (collateral). Vzhledem k tomu, že dodnes neexistuje snadno dostupný přehled o celém trhu SFT, nové předpisy by měly regulatorním orgánům poskytnout detailní náhled na související finanční transakce a umožnit monitoring opětovného použití cenných papírů.

Jaký je rozsah regulace?

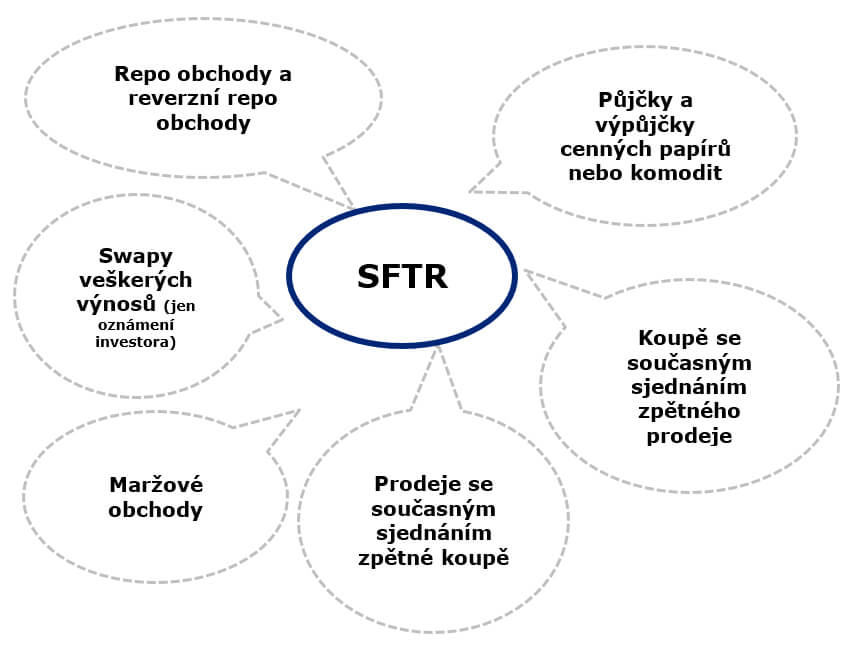

V nařízení jsou jako SFT vymezené maržové obchody, repo obchody, koupě se současným sjednáním zpětného prodeje nebo transakce s půjčkou cenných papírů a reverzní dohody o zpětném odkupu. Všechny tyto operace lze obecně popsat jako dočasnou výměnu hotovosti nebo cenných papírů za zajištění.

Pro takovéto operace je třeba odreportovat do registru obchodních údajů, autorizovaného EU, potenciálně až 155 atributů. Ty pokrývají různé podrobnosti o zúčastněných stranách, zajištění i transakci samotné.

Tato nová reportovací povinnost tedy přibývá k již předepsanému podávání zpráv o transakcích v rámci EMIR a MiFID.

Na koho má SFTR dopad?

Aktuální zveřejnění technických norem v Úředním věstníku Evropské unie stanovuje konečnou lhůtu pro začátek oznamování SFT transakcí na 11. dubna 2020.

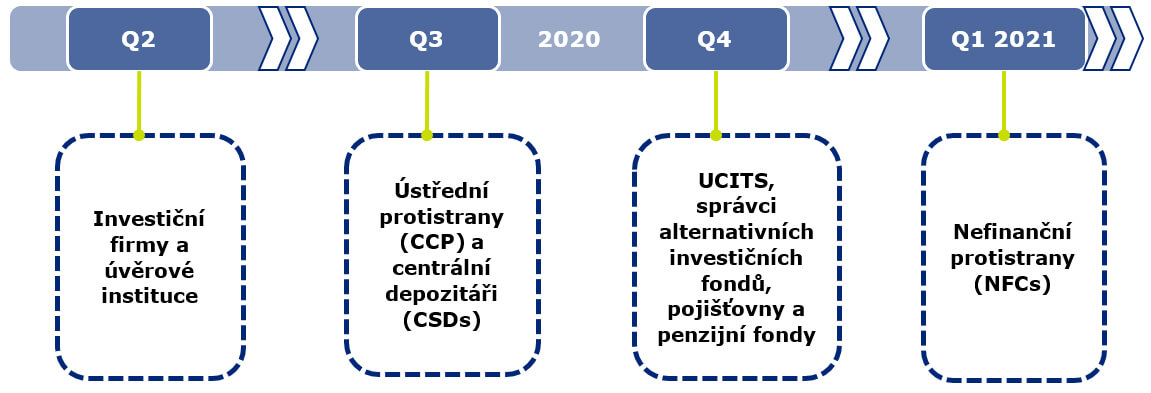

Regulace bude ale nabíhat postupně. Reportovací povinnosti se tak budou nejprve týkat bank a finančních institucí definovaných v MIFID II. Ty budou následovány CCPs a CSDs, u kterých se očekává povinnost podávání zpráv od července 2020. Poté by měli následovat správci UCITS a alternativních investičních fondů (AIFMs) a pojišťovny, kteří by měli začít podávat zprávy od října 2020. Poslední v tomto seznamu subjektů jsou nefinanční protistrany, jež by měly reportovat od ledna 2021.

Jak se připravit?

Detailnost informací požadovaných dle SFTR představuje nejrozsáhlejší nároky na reporting za poslední období pro všechny dotknuté účastníky finančních trhů. Dodržování předpisů bude vyžadovat nejen významný upgrade systémů a hloubkovou analýzu dat, ale i přenastavení vztahů s protistranami s ohledem na vyměňované informace.

Firmy budou muset vykazovat nejen významný objem statických tržních dat, s důrazem na kvalitu, ale i komplexní data k samotnému zajištění. Mnohdy nejsou tato data k dispozici interně a budou muset být získávána externě, což bude vyžadovat i širší koordinaci na trhu.

Pro dodržování SFTR je nutné přezkoumat postupy při účtování SFT, připravit efektivní proces reportingu a dobře fungující řízení výjimek. Od registrů obchodních údajů se vyžaduje, aby upozorňovaly na nesoulad ve vykazovaných obchodech a aby tyto dokumenty vracely zpět firmám, které budou muset provést opravy.

Pokud již zasažené společnosti SFTR aktivně neřeší, právě teď je nejvyšší čas pro zahájení projektů, stanovení rozpočtu, plánování, programování a přemýšlení o testování, kontrolách a řízení.

Vždy je výhodnější zaujmout strategický přístup k řešení požadavků SFTR než vykazování informací vnímat pouze jako plnění regulatorního požadavku. Pozitivním dopadem takového strategického řešení pak bude menší množství obchodních selhání a vyšší efektivita zajištění, což může vést i k optimalizaci finanční rozvahy.