Téma udržitelnosti dlouhodobě získává na významnosti a v poslední době se dostává z technických diskusí o snižování uhlíkové stopy a šetření přírodními zdroji mimo jiné i do oblasti výkaznictví. Od příštího roku budou vybrané společnosti zveřejňovat nefinanční reporting podle evropské směrnice CSRD, své standardy o vykazování nefinančních informací ale vydala i Nadace IFRS. Jak se tyto dva typy standardů liší a kterých subjektů se týkají?

Evropská unie schválila na konci roku 2022 Směrnici o podávání zpráv o udržitelnosti (CSRD), která bude vyžadovat tvorbu zpráv v souladu s Evropskými standardy pro výkaznictví udržitelnosti (ESRS). Směřování ke standardizaci nefinančních informací ale není omezeno pouze na EU, stejným směrem se dala i Nadace IFRS, která již koncem roku 2021 založila Radu pro tvorbu standardů o udržitelnosti (ISSB), a Americká Komise pro cenné papíry a burzy (SEC), jež je v procesu přípravy vlastních pravidel pro zveřejňování informací týkajících se klimatu.

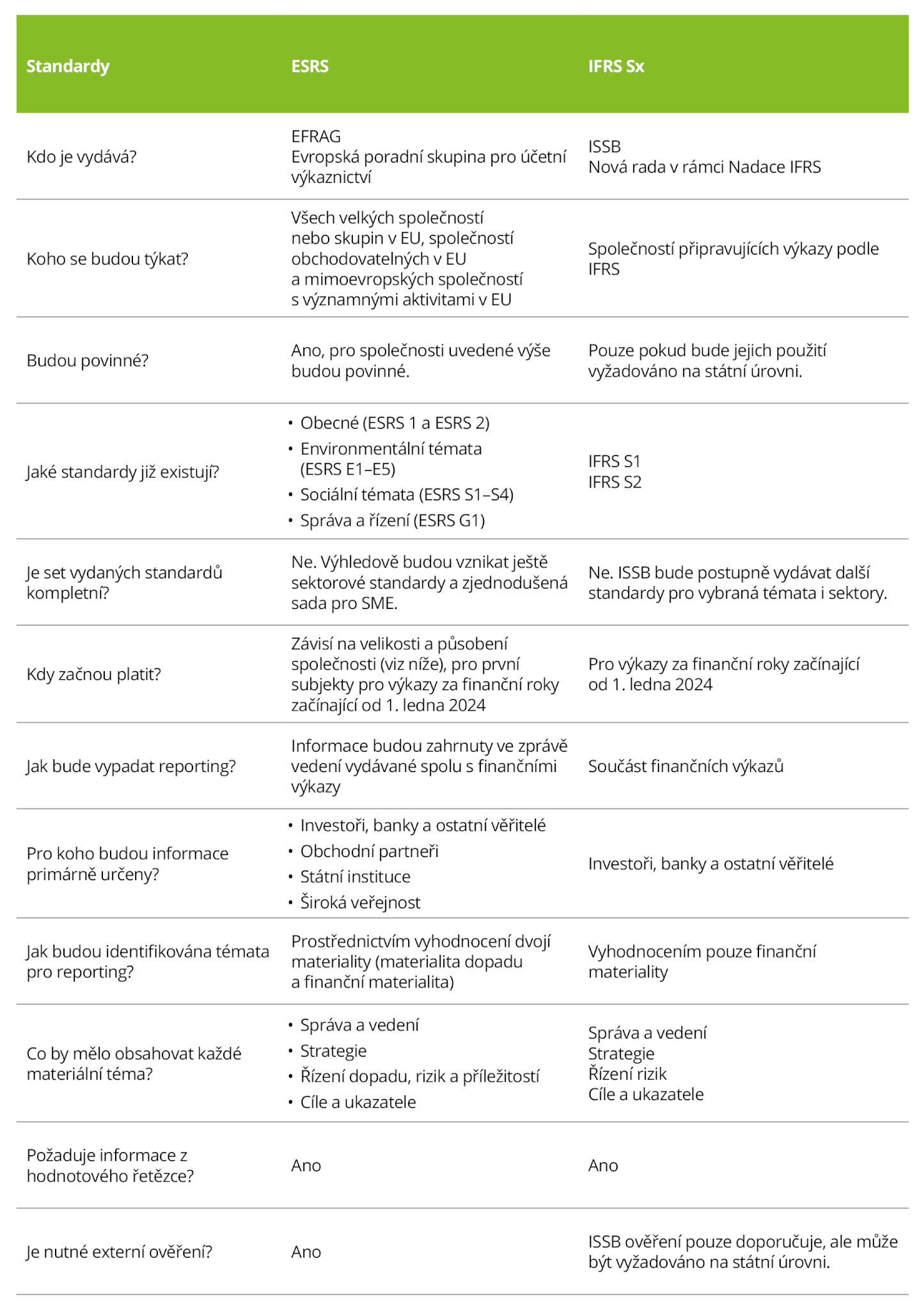

Cílem CSRD je sjednocení způsobu zveřejňování informací týkajících se udržitelnosti a zajištění jejich srovnatelnosti a spolehlivosti. Zároveň se EU tímto prostřednictvím snaží postavit nefinanční informace na úroveň informací finančních, jelikož z dlouhodobého hlediska bez nich nelze vyhodnotit výkonost a going concern společnosti. Stejnou myšlenku zastává i Nadace IFRS. Výsledkem jsou dvě připravované sady standardů – ESRS a IFRS Sx.

Co mají společného a v čem se liší?

Detailní srovnání ESRS a ISSB standardů je k dispozici na stránkách EFRAGu.

Více o CSRD

Mezi hlavní požadavky CSRD patří zejména:

- příprava zprávy o udržitelnosti v souladu s ESRS;

- vyhodnocení dopadů, rizik a příležitostí souvisejících s udržitelností na základě dvojí významnosti (double materiality);

- zahrnutí informací z celého hodnotového řetězce; a

- externí ověření zprávy.

Dle požadavků CSRD budou muset velké subjekty veřejného zájmu poprvé reportovat v roce 2025 a ostatní velké společnosti v roce 2026. Celkový plán postupného přechodu na CSRD je následující:

- V roce 2025 (za finanční roky začínající od 1. ledna 2024) velké subjekty veřejného zájmu (PIEs) a společnosti obchodovatelné na regulovaných evropských trzích (i ty se sídlem mimo EU) s více než 500 zaměstnanci. V České republice bude tato etapa implementována prostřednictvím novely současného zákona o účetnictví, která je součástí vládního konsolidačního balíčku. Rozšiřování působnosti CSRD potom bude zakotveno v novém zákoně o účetnictví. Více informací naleznete v článku Dopad vládního konsolidačního balíčku na zákon o účetnictví.

- V roce 2026 (za finanční roky začínající od 1. ledna 2025) velké evropské společnosti, evropské mateřské společnosti velkých skupin a mimoevropské společnosti registrované na regulovaných evropských trzích splňující alespoň 2 z následujících 3 podmínek:

o aktiva v minimální výši 20 milionů eur;

o obrat v minimální výši 40 milionů eur; a

o více než 250 zaměstnanců.

- V roce 2027 (za finanční roky začínající od 1. ledna 2026) evropské i mimoevropské malé a střední podniky (SMEs) obchodovatelné na regulovaných trzích v EU.

- V roce 2029 (za finanční roky začínající od 1. ledna 2028) mimoevropské společnosti s významnými nebo veřejně obchodovatelnými dceřinými společnostmi v EU.

Spolupráce institucí usnadní plnění reportovacích povinností

Dobrou zprávou pro společnosti, pro které budou povinné nejen ESRS, ale také standardy vydávané ISSB, je fakt, že spolu obě instituce velmi úzce spolupracují a usilují o to, aby jejich požadavky byly co nejvíce v souladu a neznamenaly dvojnásobnou zátěž.

Ve výčtu institucí zabývajících se vydáváním standardů týkajících se udržitelnosti nesmí chybět ještě Global Reporting Initiative, jejíž GRI standardy jsou sice dobrovolné, ale velmi rozšířené po celém světě. Tyto standardy představují nejlepší současnou reportovací praxi a EFRAG se jimi v mnoha ohledech inspiroval při tvorbě ESRS. GRI se dále aktivně zapojuje nejen do tvorby ESRS, ale i standardů ISSB.

Alespoň za zmínku také stojí standardy SASB, které již od roku 2011 poskytují rámec pro zveřejňování informací pro investory. SASB se v roce 2022 staly součástí Nadace IFRS a budou sloužit jako základ pro další standardy vydané ISSB.

Zveřejňování informací týkajících se udržitelnosti prochází významným přerodem k větší standardizaci a legislativní povinnosti. Mnoho společností však již má s podobným reportingem zkušenosti na dobrovolné bázi a díky spolupráci a propojenosti jednotlivých institucí, které standardy vydávají, budou moci na tyto zkušenosti navázat.