Jakkoliv se zdá, že je pandemie covidu-19 na ústupu, podnikatelé zasažení touto pandemií a vládními protipandemickými opatřeními mají stále možnost čerpat příspěvky a podpory na snížení dopadu aktuální krize.

V tomto článku shrnujeme přístupy účtování podpor a kompenzací a jejich promítnutí v účetní závěrce roku 2020 dle české účetní legislativy, a to včetně nových titulů, které byly vládou schváleny až v roce 2021.

Problematiky dotací souvisejících s covidem-19 jsme se již v dReportu dotkli (viz Účtování o dotacích z června 2020 a Dopady epidemie COVID-19 na nájemní vztahy ze září 2020). Nyní se blíže podíváme na způsob účtování o programu Antivirus, dalších kompenzačních programech a o nejnovějším programu na podporu provádění samoodběrových testů na covid-19.

Program Antivirus

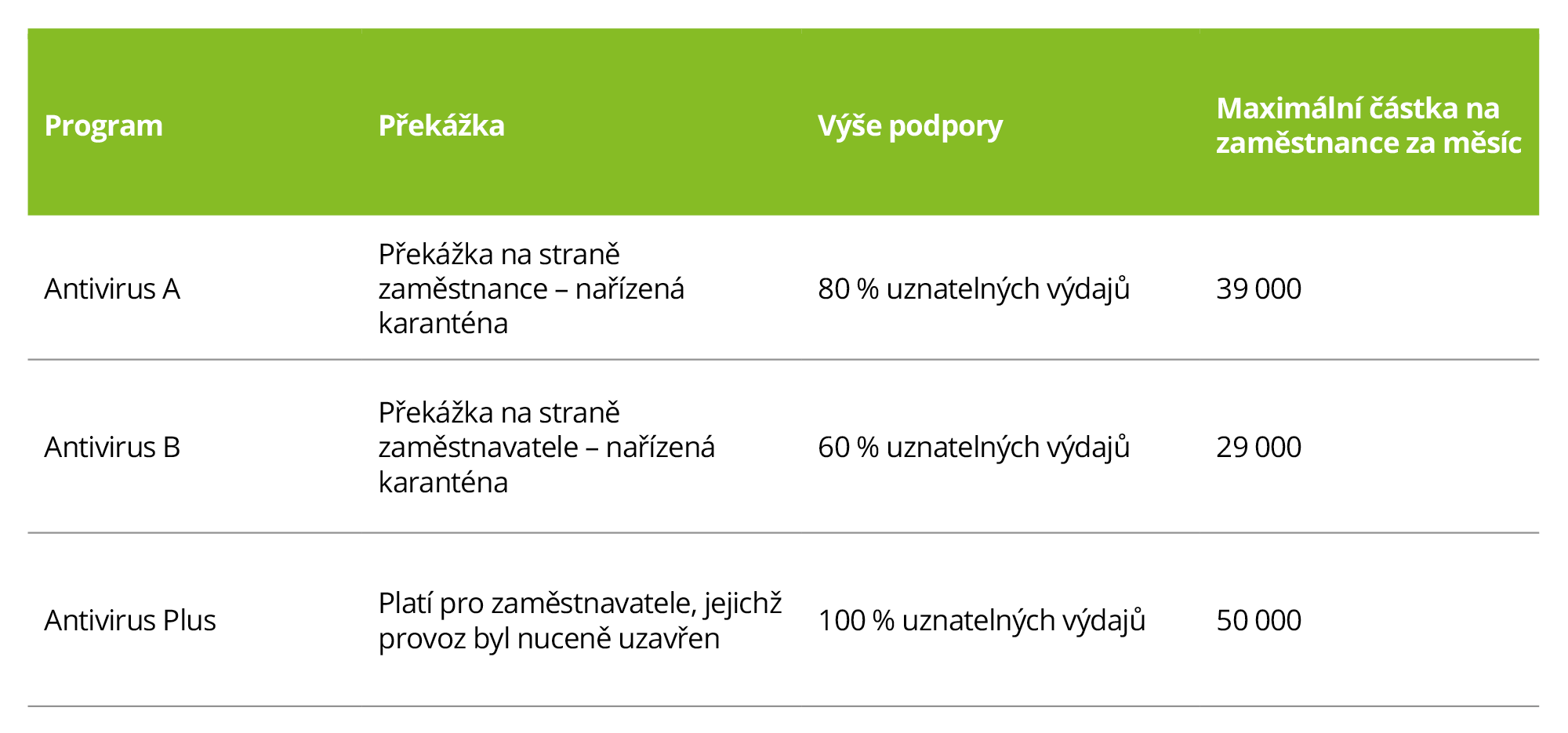

Programem, který je nejčastěji využíván podniky bez ohledu na jejich velikost, je program Antivirus, jehož hlavním cílem je minimalizovat dopady krize na zaměstnanost. Jedná se o příspěvek na plnou či částečnou úhradu náhrad mezd, které zaměstnancům náleží z důvodu překážky na straně zaměstnance (nařízení karantény) nebo na straně zaměstnavatele (překážka – uzavření provozovny z důvodu nařízení vlády uzavřít provoz), je-li prokázáno, že překážka v práci vznikla v důsledku nákazy covid-19.

Dne 22. února 2021 vláda schválila usnesením č. 186 prodloužení doby uznatelnosti výdajů v programu Antivirus (režim A, režim B a režim A Plus) do 30. dubna 2021.

Jednotlivé režimy se liší ve výši poskytnuté podpory, tedy v procentu uznatelných výdajů, kterými jsou náhrada mzdy vyplacená zaměstnanci a odpovídající výše zákonných odvodů, a to v závislosti na typu překážky.

Jak účtovat o příspěvcích z programu Antivirus?

Příspěvky z programu Antivirus mají charakter dotace dle § 47 odst. 6 vyhlášky č. 500/2002 Sb., kterou se provádějí některá ustanovení zákona o účetnictví, ve znění pozdějších předpisů (dále jen Vyhláška).

Obecně k dotacím

Za dotaci se považují bezúplatná plnění, která se poskytují přímo nebo zprostředkovaně podle zvláštních právních předpisů ze státních či evropských rozpočtů nebo fondů na předem vymezený účel. Dotací se dle Vyhlášky rovněž rozumí prominutí části poplatků, pokud to právní předpis umožňuje a příslušný orgán stanovil prominutou část poplatků za dotaci.

Při účtováních o dotacích je nutné zvážit akruální princip, který požaduje časovou a věcnou souvislost nákladů s výnosy tak, aby nedošlo k vykázání výnosů z dotace v jiném období, než ve kterém vznikly náklady, kterých se dotace týká. Zároveň je potřeba zvážit princip opatrnosti, tedy vyhodnotit, zda je poskytnutí dotace nepochybné (nezpochybnitelný nárok), a odpovědět na otázku, zda účetní jednotka splnila veškeré své povinnosti v rámci žádosti o dotaci a zároveň zda je nikoliv jen pravděpodobné, ale jisté, že bude dotace účetní jednotce poskytnuta. Zde je namístě také posouzení, zda je dotace poskytnuta bez dalších omezení, například celkovým objemem prostředků ve veřejném rozpočtu pro daný titul dotace (kdy po vyčerpání objemu prostředků už další žadatelé dotaci nedostanou nebo jsou vyplácené dotace kráceny apod.). Toto posouzení je klíčové zejména na přelomu účetního období, pokud do konce účetního období účetní jednotka neměla k dispozici dokumenty opodstatňující nezpochybnitelný nárok. Vlastní promítnutí na účtech je pak upřesněno v Českém účetního standardu č. 017 Zúčtovací vztahy, bod 3.7.

Nezpochybnitelný právní nárok na dotaci:

- MD Jiné pohledávky 37*

- Dal Zúčtování dotací 34*

Použití dotace k úhradě nákladů:

- MD Zúčtování dotací 34*

- Dal Jiné provozní (finanční) výnosy 64*

Přijetí dotace na účet:

- MD Bankovní účet 22*

- Dal Jiné pohledávky 37*

V praxi nastávají dilematické situace ve smyslu, který z principů by měl převážit. Například, pokud o dotaci k úhradě nákladů roku 2020 účetní jednotka žádá až v roce 2021 (nebo je samotný program sběru žádostí aktivován až v roce 2021, ale týká se nákladů roku 2020). Načasování závěrky a jistota či nejistota s tímto titulem spojená do okamžiku sestavení účetní závěrky za rok 2020 zde také budou hrát roli při procvičení odborného úsudku účetních profesionálů, jak dotaci či jinou formu podpory zachytit. Viz také níže časté otázky.

Antivirus C

V roce 2020 poskytovalo Ministerstvo práce a sociálních věcí rovněž podporu v programu Antivirus C, v rámci kterého byla v období června až srpna 2020 zaměstnavatelům odpuštěna část sociálního pojištění, které za zaměstnance byl povinen odvádět zaměstnavatel. Tato forma podpory byla deklarována jako prominutí pojistného a nárok na prominutí pojistného byl předkládán formou sníženého vyměřovacího základu předkládaného příslušné Okresní správě sociálního zabezpečení. Striktně vzato, tato forma podpory nesplňuje definici dotace dle § 47 odst. 6 Vyhlášky, nabízí se proto účtovat jako o slevě – přímo prostřednictvím snížení nákladů (A) nebo pomocí dvou zápisů (B):

- A) Předpis závazku z titulu odvodu sociálního pojištění ve snížené výši:

- MD Osobní náklady 52* (obvykle 524)

- Dal Zúčtování s institucemi 33* (obvykle 336)

- B) Předpis závazku z titulu odvodu sociálního pojištění v plné výši a účtování o slevě obráceným zápisem:

Plná výše

- MD Osobní náklady 52* (obvykle 524)

- Dal Zúčtování s institucemi 33* (obvykle 336)

Sleva

- MD Zúčtování s institucemi 33* (obvykle 336)

- Dal Osobní náklady 52* (obvykle 524)

Dodejme, že v praxi jsme zaznamenali i názory, že by pro zajištění srovnatelnosti účetních závěrek mělo být účtováno o plné výši pojistného a prominutí jeho části pak prezentováno jako dotace v ostatních provozních výnosech. Tj. že by se sleva na pojistném účtovala v druhém kroku navazujícím na výše uvedené řešení A) nekompenzovaně zápisem MD Osobní náklady 52* a DAL Jiné provozní (finanční) výnosy 64*.

Další kompenzační programy

V době pandemie byly vyhlášeny další kompenzační programy zajišťované Ministerstvem průmyslu a obchodu, Ministerstvem pro místní rozvoj nebo Ministerstvem zemědělství, mezi nimi např. COVID Nájemné, COVID Gastro – zavřené provozovny, COVID Ubytování nebo AGRICOVID. V březnu byly přechozí sektorové programy nahrazeny plošným programem COVID 2021, COVID – nepokryté náklady a COVID Nájemné III a některými dalšími. Všechny tyto podpory jsou provozními dotacemi a platí pro ně stejná pravidla jako pro dotace Antivirus A, Antivirus B nebo Antivirus Plus.

V plné výši jsou účtovány náklady, nejčastěji přijaté služby (např. nájemné) a nezpochybnitelný nárok na dotaci je účtován ve věcné a časové souslednosti na účet Jiných pohledávek (případně dohadných položek) a Jiných provozních (finančních) výnosů.

Program na podporu provádění samoodběrových testů COVID-19

Od 3. března 2021 Ministerstvo zdravotnictví postupně uložilo zaměstnavatelům povinnost plošně testovat své zaměstnance na přítomnost viru SARS-Cov-2. Za účelem podpory provádění samotestů na covid-19 u zaměstnavatelů a OSVČ vláda ČR schválila usnesení, na základě kterého má být provádění samotestů u zaměstnavatelů a OSVČ podpořeno z fondu prevence zdravotních pojišťoven. V rámci tohoto Programu na podporu provádění samoodběrových testů COVID-19 je možné od 1. dubna 2021 žádat o příspěvek na nákup samoodběrových testů, a to v max. výši 60 Kč vč. DPH za 1 test, resp. na nákup maximálně 4 testů za kalendářní měsíc (tedy max. 240 Kč včetně DPH). Účtování příspěvku na samotestování:

Náklady na samotestování:

- MD Spotřebované nákupy 50* (případně Služby 51*)

- Dal Závazky 32* (případně Peněžní prostředky na pokladně 21*)

Nárok na příspěvek na samotestování – vyúčtování zdravotní pojišťovně:

- MD Ostatní pohledávky 31*

- Dal Jiné provozní výnosy 64*

Inkaso příspěvku od zdravotní pojišťovny:

- MD Bankovní účet 22*

- Dal Ostatní pohledávky 31*

Časté dotazy z praxe

Ačkoliv se mohou jevit principy účtování vládních podpor a kompenzací poskytovaných v souvislosti s pandemií covidu-19 poměrné jasné, vyskytují se v praxi dotazy, z nichž vybíráme tyto nejčastější:

Mohu v období roku 2020 před dokončením účetní závěrky účtovat o dotaci v souvislosti s covidem-19, jestliže se týká nákladů roku 2020, ale žádost je podána až v následujícím období nebo se jedná o program, který byl vyhlášen až v roce 2021?

Situace s covidem-19 je mimořádná svým dopadem na celou společnost. Z médií zaznamenáváme denně zprávy o tom, jaké formy podpory se chystají nebo o jakých formách podpory vláda jedná. Bylo tomu tak i na přelomu roku 2020 a 2021. Dost možná dosavadní metodika obsažená v legislativě takovou bezprecedentní situaci nepokrývá. Účetní profesionál musí dobře vyhodnotit všechna fakta, okolnosti a skutečnosti. Rovněž musí vyhodnotit tzv. následné události dle § 19 odst. 5 a 6 zákona o účetnictví. Domníváme se, že za určitých okolností je dokonce možné vykázat dotaci k úhradě nákladů roku 2020 již v roce 2020, pokud do okamžiku sestavení účetní závěrky vznikl nezpochybnitelný nárok na dotaci a ideálně byla dotace zinkasována. Není tím dotčena povinnost informovat v příloze uživatele účetní závěrky o doplňujících informacích, jako jsou podmíněné faktory, následné obdržení dotace apod.

Pokud účetní jednotka žádá o dotaci, kdy má podmínky pro její poskytnutí pod kontrolou a naopak poskytovatel dotace nemá prostor pro rozhodování o (ne)poskytnutí (např. Antivirus), dokážeme si představit vykázat nárok na dotaci již v roce 2020. Pokud však účetní jednotka žádá o takovou dotaci, o jejímž poskytnutí poskytovatel skutečně rozhodne (např. do objemu prostředků na dotaci), pak v tomto případě doporučujeme počkat až na takové rozhodnutí.

Pokud účetní jednotka vyhodnotí, že existují významné nejistoty spojené s dotací (podporou) v době sestavování závěrky a nebude dotaci v roce 2020 vykazovat, popíše situaci jako podmíněné aktivum v příloze účetní závěrky.

Účetní jednotka musí takto ale vyhodnocovat individuálně každou žádost o dotaci, neplatí to obecně.

Společnost čerpá příspěvek na podporu provádění samoodběrových testů na covid-19 z fondu prevence zdravotních pojišťoven. Máme účtovat o výnosech i v případě, že je příspěvek vyplácen formou snížení platby odvodu pojistného na zdravotní pojištění?

Ano. Forma, stejně jako okamžik finančního vypořádání příspěvku nemá dopad na způsob jeho účtování a vykázání ve výkazu zisku a ztráty.

Má společnost povinnost zveřejnit v příloze v účetní závěrce nějaké informace v souvislosti s čerpáním podpor a kompenzací?

Ano. Ačkoliv povinnost uvádět informace o přijatých dotacích na investiční a provozní účely v textu §39 Vyhlášky po její novelizaci platné od roku 2016 již explicitně vyjádřena není, domníváme se, že lze informace o významných podporách a kompenzacích považovat za položky, které jsou mimořádné svým objemem či původem dle § 39 odst. 1. písm g) Vyhlášky č. 500/2002 Sb., a tudíž je třeba je v příloze popsat. A to zejména v případech, kdy rozvahový den připadne na okamžik mezi vykázáním pohledávky (dohadné položky) z titulu nároku na přijetí dotace a jejím skutečným finančním vypořádáním. Doporučujeme dle povahy v samostatné kapitole uvést informace o:

a) výši dotace, jejím účelu, eventuálně poskytovateli;

b) identifikaci nákladů, kterých se dotace týká;

c) a dále zejména doplňující informace o nejistotách souvisejících s podanými žádostmi o dotace nebo v souvislosti s vykázanými nároky na dotace, případně informace o následných událostech (následná rozhodnutí o dotacích, obdržené platby apod.).