Nemovitosti

Daně

Významná změna v zákoně o dani z nemovitých věcí

Pro stanovení daně z nemovitých věcí se vychází z údajů evidovaných v katastru nemovitostí, nicméně v případě rozporu se skutečným stavem vycházela dosavadní praxe ze skutečného stavu. Tento postup nebyl vždy akceptován ze strany správce daně, byť se k němu dlouhodobě přikláněla související judikatura. Navrhovaná novela zákona o dani z nemovitých věcí by v této problematice měla přinést zásadní posun. Jaký vliv může mít na konkrétní daňovou povinnost?

Dle návrhu novely zákona o dani z nemovitých věcí by se od roku 2021 do stávajícího textu měl včlenit nový odstavec, který explicitně stanovuje, že pro účely daně z pozemků je rozhodující druh pozemku evidovaný v katastru nemovitostí bez ohledu na to, zda odpovídá skutečnému stavu. Pouze v situaci, že u pozemku není evidován v katastru nemovitostí jeho druh, je pro účely daně z pozemků rozhodující jeho skutečný stav.

Dle důvodové zprávy má být účelem úpravy odstranění právní nejistoty poplatníků a zároveň posílení významu informací uvedených v katastru nemovitostí, jelikož z katastrálního zákona mimo jiné vyplývá povinnost vlastníků ohlašovat katastrálnímu úřadu případné změny týkající se jejich nemovitostí. Zda tato novela bude pro poplatníky znamenat snížení či zvýšení daňové povinnosti, bude vždy záležet na jejich konkrétní situaci. Konkrétní dopady si ukážeme na následujícím modelovém příkladu.

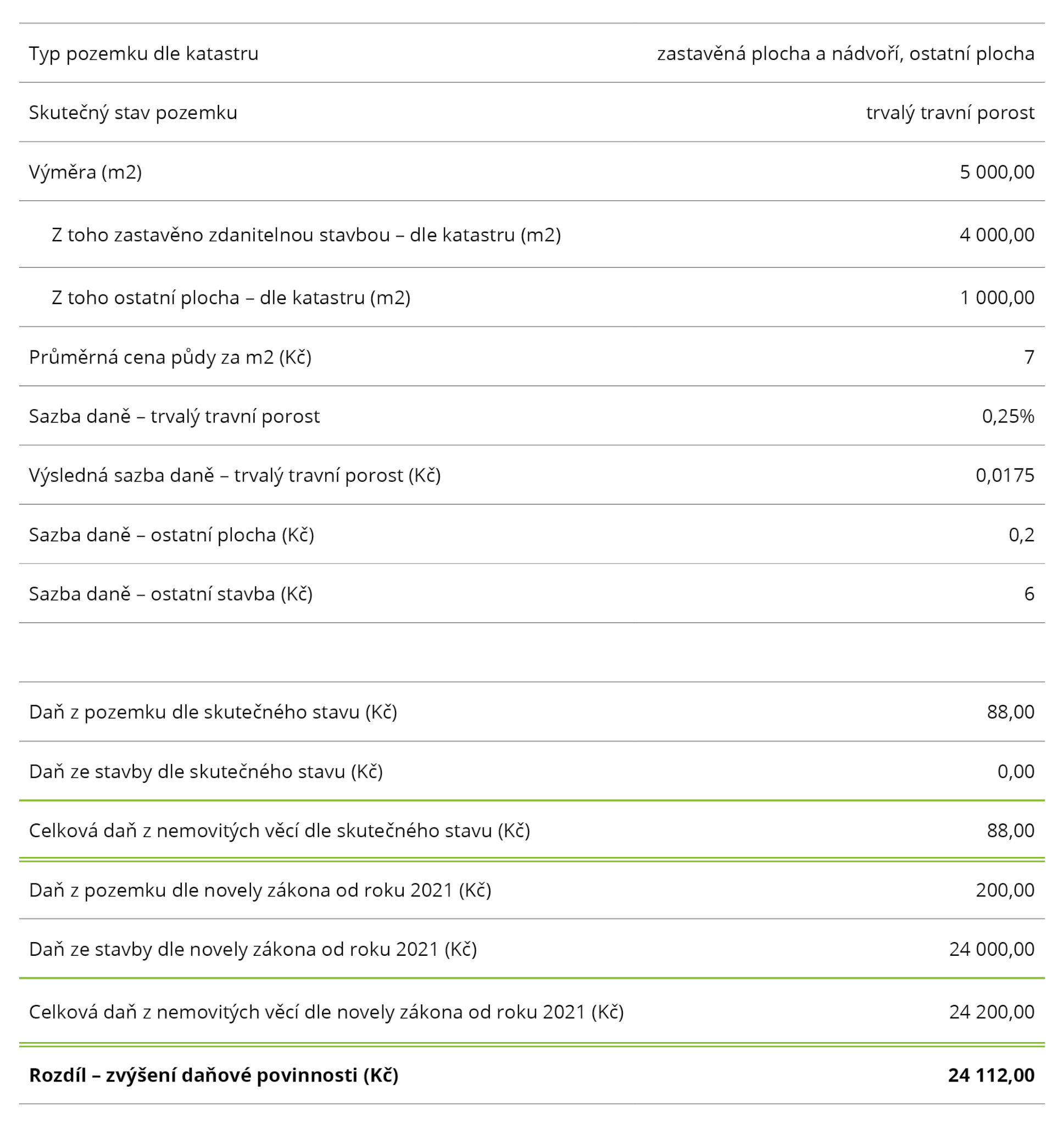

Poplatník A je vlastníkem pozemku o výměře 5 000 m2, přičemž z této plochy je dle informací z katastru 4 000 m2 zastavěno průmyslovou halou, zbylých 1 000 m2 je evidováno jako manipulační plocha. Průmyslová hala však byla zdemolována a pozemek, ponechán bez dalšího využití, zarostl zelení. Dle skutečného stavu se tedy v plné výměře jedná o nezastavěnou travnatou plochu. (V modelovém příkladu uvažujeme průměrnou cenu půdy za 1 m2 7 Kč. Ve výpočtu abstrahujeme od dalších koeficientů.)

Pro úplnost dodáváme, že novela zákona hovoří pouze o druhu pozemku, definice druhu stavby nebyla obdobným způsobem upravena. To může poplatníkům paradoxně přinést větší míru nejistoty například v situaci, kdy na pozemku stojí stavba, která není zapsaná v katastru nemovitostí. Z dikce zákona by pak poplatník zdanil pozemek dle stavu odpovídajícího katastru nemovitostí, tedy v plné výměře bez vynětí plochy zastavěné zdanitelnou stavbou.

Vláda předložila poslanecké sněmovně tento návrh novely zákona o dani z nemovitých věcí v rámci sněmovního tisku č. 910, která nyní míří do druhého čtení. Její podoba tedy zatím není finální a je otázka, zda vůbec tato nová úprava bude přijata, případně zda budou výše uvedené nejasnosti vypořádány v rámci pozměňovacích návrhů. O vývoji legislativy vás budeme dále informovat, nicméně již nyní lze doporučit revizi údajů, které jsou v katastru nemovitostí zaneseny, a v případě, že se liší od skutečného stavu, nechat tyto změny zapsat.