Daně

A odteď už vyděláváme sami na sebe: Den daňové svobody je tady!

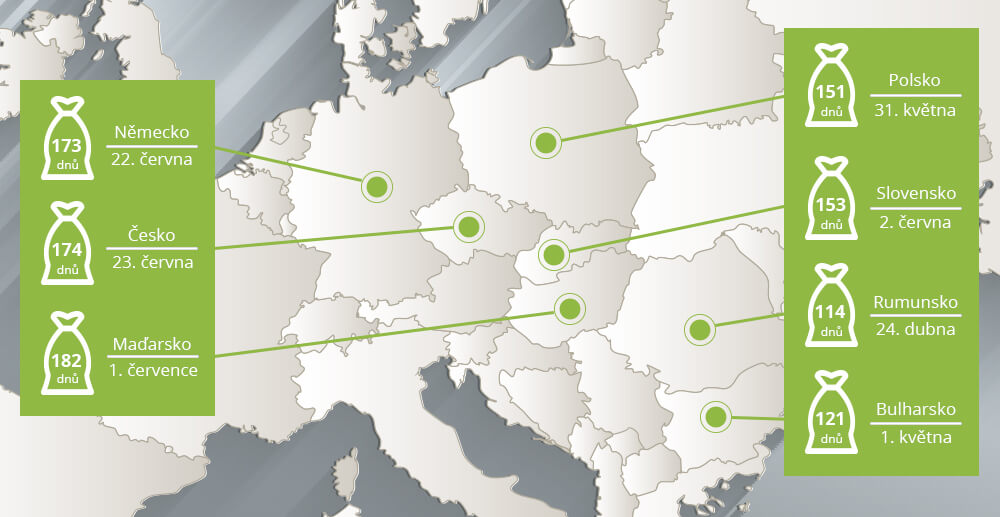

174 dní – přesně tak dlouho jsme letos odváděli daně na stát. Od neděle 23. června jde podle našich výpočtů mzda na konto každého občana. Podobně jako my přivítali daňovou svobodu ještě Němci a Slovinci. Nejlépe na tom letos byli Rumuni, u nichž Den daňové svobody připadnul už na duben.

Den daňové svobody představuje jednoduchou, laicky srozumitelnou reprezentaci daňové zátěže v ekonomice. Používaná metoda výpočtu rozděluje rok na dvě části v poměru odpovídajícím podílu celkových daňových příjmů a čistého národního důchodu. Převedeno do srozumitelnějšího jazyka to znamená, že dojde k pomyslnému rozdělení roku na dvě části. V té první, tedy před „daňovou svobodou“, odváděli poplatníci daně pro stát, v té druhé pak už sami na sebe. Podle výpočtů Deloitte jsme letos pracovali na stát 174 dnů.

Daně v praxi: Kolik dnů vydělávali naši sousedé na stát a kde už mají daňovou svobodu?

Česká ekonomika má za sebou první půlrok, jaký bude její další vývoj? Projděte si klíčová zjištění našich analytiků v ekonomickém výhledu pro letošní rok.