Účetnictví

Aktualizovaná interpretace Národní účetní rady I-8

V následujícím článku krátce shrneme hlavní body aktualizované interpretace Národní účetní rady I-8 Sociální fond a obdobné fondy tvořené ze zisku.

Interpretace Národní účetní rady

Interpretace vyjadřují odborný názor Národní účetní rady na praktickou aplikaci českých účetních pravidel. Cílem interpretací je přispívat k formulaci optimálních a jednotných postupů v oblasti účetnictví a účetního výkaznictví. Zabývají se především otázkami, které nejsou českými účetními předpisy řešeny nebo jsou řešeny nedostatečně, a oblastmi, které jsou v účetní praxi řešeny nejednotně.

I když interpretace nejsou právně závazné, Nejvyšší správní soud je již několikrát akceptoval jako hodnotný zdroj doplňující účetní legislativu.

Interpretace I-8 Sociální fond a obdobné fondy tvořené ze zisku

Interpretace I-8 (dále jen „Interpretace“) byla vydána již v roce 2006 a aktualizována v dubnu 2023.

Některé obchodní společnosti vytváří v souladu se stanovami či obdobným dokumentem speciální fondy tvořené ze zisku, které jsou určeny k pokrytí zaměstnaneckých benefitů či výpůjček zaměstnancům (dále jen „sociální fond“).

Aktualizovaná interpretace v zásadě řeší dvě otázky:

- jak účtovat o vzniku nároku na zaměstnanecký benefit ve společnosti, která na pokrytí těchto benefitů tvoří sociální fond;

- jak účtovat o zápůjčkách zaměstnancům ze sociálního fondu.

Účtování o vzniku nároku na zaměstnanecký benefit

Původní verze interpretace z roku 2006 umožňovala použít k účtování čerpání ze sociálního fondu tzv. bilanční přístup, kdy se vznik nároků na zaměstnanecké benefity účtoval přímo proti sociálnímu fondu. Tento přístup ale vedl mimo jiné k nesrovnatelnosti údajů v účetních závěrkách společností, které tvořily sociální fondy, a těch, které je netvořily.

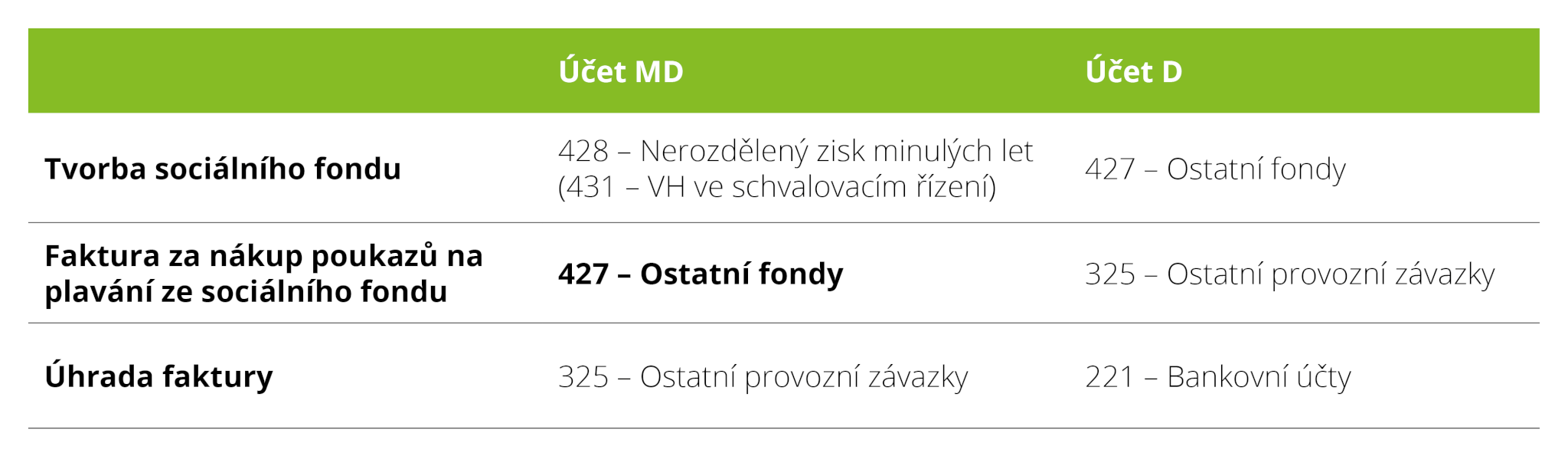

Příklad účtování před aktualizací Interpretace:

Aktualizovaná interpretace vychází z premisy, že nároky na zaměstnanecké benefity jsou vždy nákladem, protože jsou odměnou za vykonanou práci obdobně jako mzdy. Nezáleží tedy na tom, zda je ke krytí daného benefitu využit sociální fond, či nikoli. Pokud je sociální fond použit, dle Interpretace se sníží jeho výše ve prospěch nerozdělených zisků minulých let.

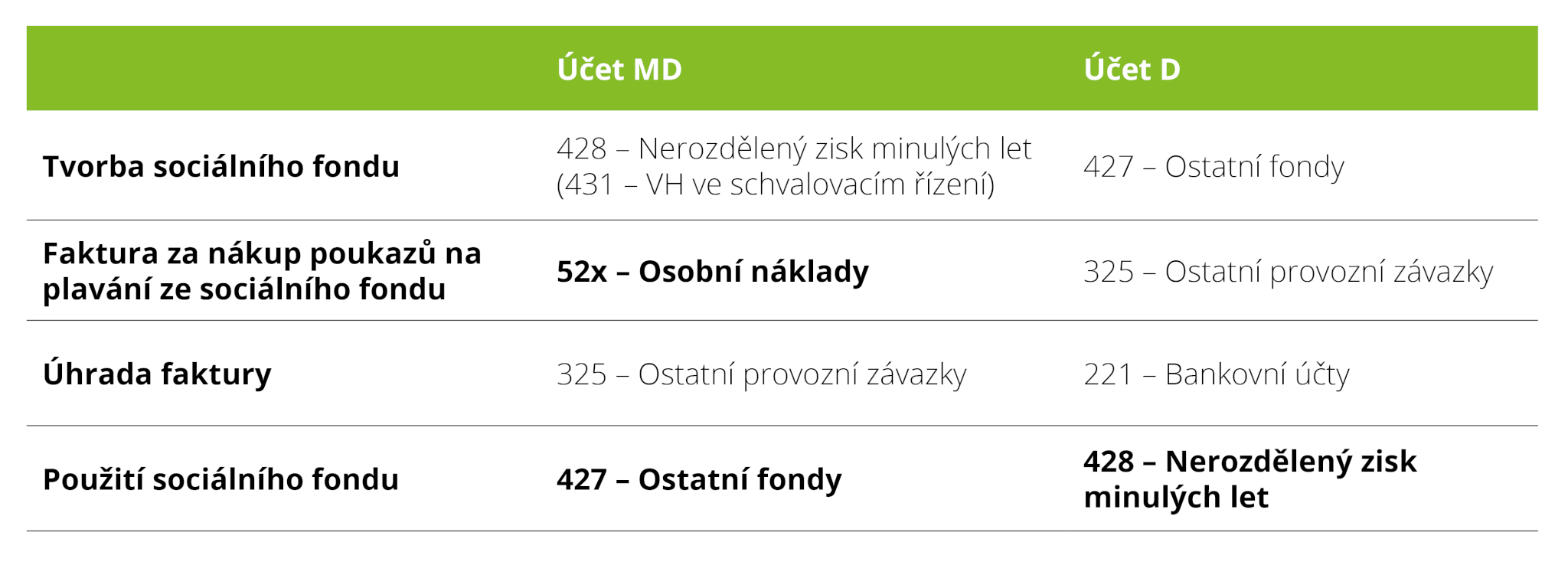

Příklad účtování po aktualizaci Interpretace:

Účtování o zápůjčkách zaměstnanců ze sociálního fondu

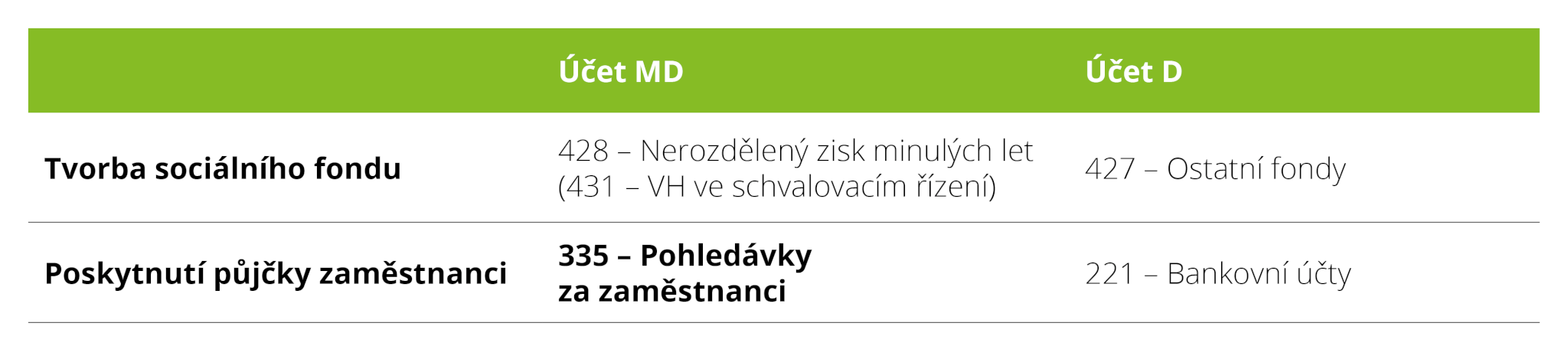

Dle aktualizované interpretace poskytnutí zápůjčky zaměstnancům ze sociálního fondu není nákladem, ale pohledávkou za zaměstnanci a sociální fond se v tom případě nesnižuje a nadále představuje část kumulovaného zisku, který nelze rozdělit mezi společníky. Interpretace doporučuje pro evidenci poskytnutých zápůjček využít analytický účet.

Příklad účtování po aktualizaci Interpretace:

Vykazování v účetní závěrce

Interpretace také upozorňuje, že pokud společnost sestavuje přehled o změnách vlastního kapitálu, promítne se čerpání sociálního fondu v tomto přehledu. Pokud přehled nesestavuje, popíší se změny v sociálním fondu v příloze k účetní závěrce.

Daňový pohled na účetní operace související se sociálním fondem

Sociální fond je obecně tvořen proto, aby z něj byly financovány zaměstnanecké benefity. Vybraný benefit pak může být pro zaměstnance osvobozeným příjmem podle zákona o daních z příjmů, a to za předpokladu, že je hrazen z fondu kulturních a sociálních potřeb, ze sociálního fondu či na vrub daňově neuznatelných výdajů. Ať už tedy účetní jednotka účtuje dle bilančního přístupu, či dle nově navrhovaného výsledkového účtování, dává zákon o daních z příjmů možnost takový benefit zaměstnanci osvobodit.

Způsob zdaňování, resp. daňová uznatelnost zaměstnaneckých benefitů účtovaných na vrub účtu 52x se však odvíjí od typu zaměstnaneckého benefitu a jeho daňového režimu dle zákona o daních z příjmů. V této souvislosti také upozorňujeme, že připravovaná novela zákona o daních z příjmů pro rok 2024 v rámci tzv. Ozdravného balíčku oblast zaměstnaneckých benefitů zásadním způsobem mění.