Daně

Daňový pohled na interpretace Národní účetní rady I-42 a I-43

V lednu letošního roku jsme vás informovali o nově vydaných interpretacích Národní účetní rady I-42 a I-43, které se týkají účetního vykazování kurzového rizika u pohledávek v cizí měně s vytvořenou opravnou položkou a poskytnutých záloh v cizí měně. V následujícím článku rozebereme tyto dvě interpretace z hlediska daní.

Přečtěte si celý článek ze sekce Účetnictví Nové interpretace Národní účetní rady I-42 a I-43, který se věnuje účetnímu vykazování kurzového rizika u pohledávek v cizí měně s vytvořenou opravnou položkou a poskytnutých záloh v cizí měně.

Interpretace I-42 ‒ Cizoměnové pohledávky s opravnou položkou

Pokud máme na úvod jednou větou shrnout návrh alternativního řešení Interpretace I-42, potom „kurzový rozdíl u cizoměnové pohledávky vzniká pouze z hodnoty pohledávky snížené o související opravnou položku, tj. z netto hodnoty pohledávky, která je právě vyjádřením očekávaného peněžního toku“. Sama interpretace připouští, že tento přístup je odlišný od dosud, řekněme, zavedeného způsobu účtování kurzových rozdílů v těchto situacích, přičemž právě účetní zobrazení je v oblasti kurzových rozdílů a tvorby opravných položek pro základ daně klíčovým výchozím bodem.

Dosavadní způsob účtování vycházel z toho, že cizoměnová pohledávka jakožto majetek v cizí měně musí být dle účetních předpisů přepočítána na českou měnu kurzem k okamžiku uskutečnění účetního případu a následně ke konci rozvahového dne. Takový kurzový rozdíl se potom počítá z celé rozvahové hodnoty cizoměnové pohledávky. V daních potom navazujeme, a to tak, že přebíráme do základu daně zaúčtované kurzové rozdíly a dle zákona o rezervách (zákon č. 593/1992 Sb., o rezervách) upravujeme související zákonné opravné položky, protože zaúčtováním kurzového rozdílu se změní výše rozvahové hodnoty pohledávky. Přičemž dle příspěvku Koordinačního výboru č. 79/12.10.05 – Opravné položky k pohledávkám v zahraniční měně se úpravy opravné položky posuzují jako změna její výše, a nikoliv jako kurzový rozdíl.

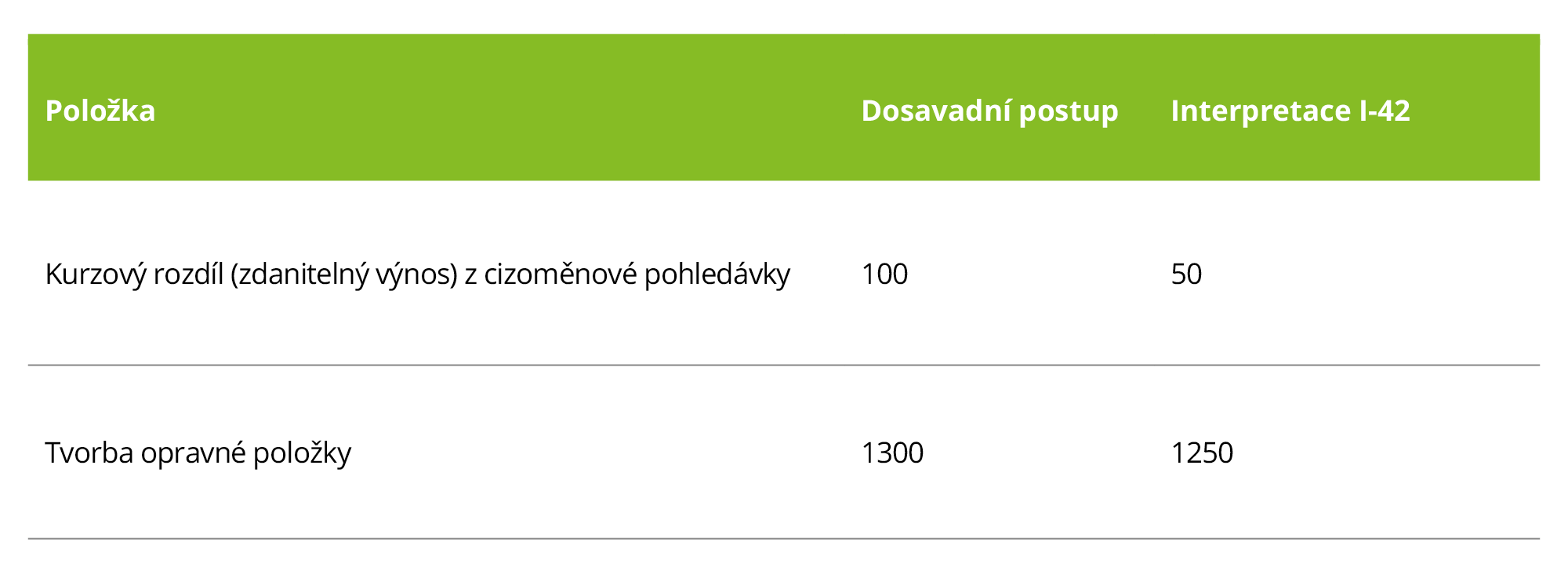

Uveďme si rozdílnost přístupů na zjednodušeném ilustrativním příkladu, kdy budeme účtovat pohledávku v částce 100 eur (kurzem ke dni zaúčtování, který činí 25 Kč/EUR, tak zaúčtujeme částku 2 500 Kč). Ke konci rozvahového dne pak bude kurz 26 Kč/EUR s tím, že k dané pohledávce účetní jednotka vytvořila v období 50% opravnou položku.

Z výše uvedeného příkladu je patrné, že pokud by účetní jednotka vytvořila zákonnou opravnou položku k pohledávce v souladu se zákonem o rezervách, tedy opravnou položku, jejíž tvorba a rozpuštění ovlivňuje základ daně, potom by v tomto konkrétním případě způsob účtování navržený Interpretací I-42 nemusel mít na základ daně vliv. Ovšem pokud by účetní jednotka tvořila opravné položky účetní, které jsou ze základu daně obecně vyloučeny, potom by vznikal rozdíl ve výši vykazovaného kurzového rozdílu, resp. v našem případě zdanitelného výnosu.

Interpretace I-43 – Poskytnuté zálohy vedené v cizí měně

Pokud opět velmi stručně a zjednodušeně shrneme postup navržený Interpretací I-43, potom „kurzové riziko vzniká pouze u těch cizoměnových aktiv a závazků, kdy vývoj měnového kurzu má vliv na výši budoucích peněžních toků“. Pokud tedy není pravděpodobné navrácení poskytnuté zálohy, potom poskytnutá záloha jakožto samostatná (dílčí) část celkové pořizovací ceny nakupovaného majetku, resp. služby nepředstavuje cizoměnovou pohledávky a není s ní spojeno kurzové riziko.

V dosavadním přístupu jsme vycházeli z Českých účetních standardů pro podnikatele, které indikují vznik kurzového rozdílu právě v momentě převodu záloh a závdavků na úhradu pohledávek a dluhů. Přičemž zaúčtované kurzové rozdíly obecně přebíráme do základu daně. Opět si tedy rozdíl v přístupech ukažme na ilustrativním příkladu.

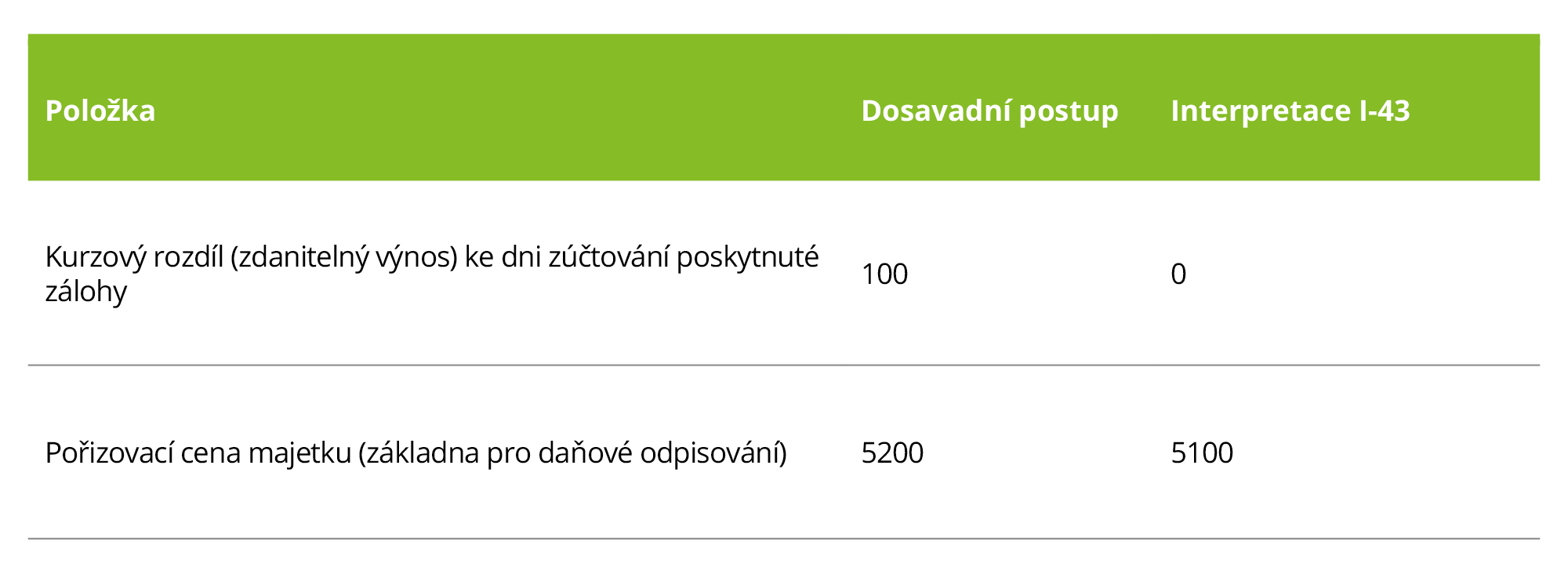

Společnost si pořídí výrobní zařízení za celkovou cenu 200 eur. Poskytnutá záloha činí 100 eur (v kurzu 25 Kč/EUR), ke dni zúčtování zálohy na celkovou kupní cenu je pak kurz 26 Kč/EUR.

Z výše uvedeného je zřejmé, že za ideální situace, kdy se hodnota pořízeného majetku promítne plně do daňově uznatelných nákladů, ať už formou daňových odpisů, nebo daňové zůstatkové ceny, potom se z hlediska základu daně jedná fakticky pouze o posun v čase, protože v konečném efektu bude základ daně z této transakce snížen o stejnou částku, tj. o 5 100 Kč. Nicméně finanční úřad by se v případě postupu podle Interpretace I-43 mohl snažit poplatníkovi chybějící výnos ve formě kurzového zisku v roce pořízení majetku doměřit.

Jaký je tedy názor finanční správy na tyto interpretace?

Protože návrh účtování kurzového rizika dle výše zmíněných interpretací zasahuje i do výpočtu základu daně, začala se daňová veřejnost zajímat o názor finanční správy na tuto problematiku. Neoficiální názor, který zazněl směrem ke Komoře daňových poradců ČR, je potom spíše opatrný. Finanční správa zdůrazňuje, že interpretace Národní účetní rady jsou názorem určité skupiny odborníků a nemají žádnou právní závaznost. Finanční úřad se tak při posuzování jednotlivých případů řídí pouze zákony a dalšími předpisy České republiky.

Obecně finanční správa interpretace Národní účetní rady nerozporuje a připouští je jako podpůrnou argumentaci tam, kde neexistuje přímá zákonná úprava. Pokud však taková úprava v českých účetních předpisech existuje, potom se z jejího pohledu může poplatník od takto závazného postupu odchýlit pouze ve výjimečných případech popsaných v zákoně o účetnictví, a to pouze s odkazem na zásadu věrného a poctivého obrazu předmětu účetnictví. Nicméně taková změna musí být řádně odůvodněná, zdokumentovaná a musí splňovat všechny podmínky změny účetní metody dle účetních předpisů včetně řádného zobrazení dopadů takové změny.

Lze tedy shrnout, že pokud poplatník chce postupovat podle výše popsaných interpretací, bude v případě daňového řízení důkazní břemeno na jeho straně a bude muset finančnímu úřadu zdokumentovat veškeré důvody, proč je zákonný postup v jeho případě neslučitelný s věrným a poctivým obrazem účetnictví. Lze předpokládat, že důkazní břemeno bude ještě těžší zejména v situaci, kdy rozdíl v postupu nebude pouhým „posunem v čase“, ale kdy oproti dosavadnímu přístupu budou v základu daně chybět konkrétní výsledkové položky.

Příklady uvedené v článku jsou pouze ilustrativní a každou jednotlivou situaci je třeba posuzovat individuálně.