COVID-19

Poradenství

Krize má své vítěze i poražené, finančním ředitelům komplikuje další kroky přetrvávající nejistota

Opatrnost. To je teď klíčové slovo, pokud jde o další rozhodnutí. A finanční ředitelé to moc dobře ví. Jak ale řídit finance v době, kdy nevíte, jak se bude situace dále vyvíjet? Na jaké klíčové kroky je potřeba se zaměřit? Martin Buranský, seniorní poradce Deloitte pro CFO, říká, že finanční ředitelé teď musí začít řídit společnost od fundamentálních základů: „Už dnes je jasné, kdo jsou vítězové, a kdo jsou poražení, a kdo se pravděpodobně dostane z krize rychleji, či koho naopak čekají problémy. Na základě změn, které se teď dějí opravdu rychle, musí CFO začít upravovat finanční a obchodní strategii.“

Jak dlouho budeme pociťovat dopady krize, co všechno a v jaké míře ovlivní, ale stále můžeme jen předvídat. A to je hlavní problém. „Nevíme, jak se v konečném součtu zachovají dodavatelé, celý ekosystém, který obklopuje jejich firmu, a pochopitelně ekonomika jako celek. Kde jsou slabá místa, a na co se naopak mohou spolehnout. Nejistota je veliká,“ doplňuje Martin Buranský.

V čem se aktuální situace liší od předchozích krizí?

Situace zasáhla ekonomiku jako celek, nezasáhla jen investice, ale i spotřebitelské chování. Před vypuknutím pandemie se například v Německu začala snižovat průmyslová výroba, navzdory tomu ale spotřeba byla na vysoké úrovni, lidé měli v ekonomiku důvěru, utráceli. To samé platilo u nás. To se ale teď změnilo. Každý bojuje s velkým pocitem nejistoty, což je ale začarovaný kruh, který logicky povede k poklesu spotřeby a dalšímu zpomalování ekonomiky.

Jak se změnila role finančních ředitelů?

Finanční ředitelé neměli situaci lehkou ani před krizí, po ní se jim ale situace ještě více zkomplikovala. Více práce, více rizik, více nejistot. Tak to teď vypadá. Finanční ředitelé dnes mají více starostí, ne že by je předtím neměli, teď ale musí více myslet na náklady a na budoucnost, kterou ale provází velká nejistota. Musí si teď více hlídat hotovost a kontrolovat ji. Musí být více obezřetní, co se týká dodavatelů a odběratelů. Pokud před krizí prováděli u běžných věcí kontrolu například jednou týdně, tak teď by to u klíčových parametrů mělo být denně. Zajímat by se také měli o to, jak bude vypadat další financování společnosti ze strany banky.

Posílila krize jejich pozici ve firmě?

Před krizí měli na starosti třeba „jen“ finanční řízení, zatímco strategii nastavoval ten, kdo rozhodoval o obchodu. V současné situaci CFO ve firmě hrají roli stratégů, více se podílejí na klíčových rozhodnutích. Takže ano, dá se říct, že jejich pozice se posílila.

Co tedy mají CFO dělat, jaké jsou základní rady?

V době krize platí jedno zlaté pravidlo: „cash is king“. Kdo má hotovost, tak je v daleko lepší pozici než ten, kdo ji nemá. Firmu je proto potřeba začít řídit od fundamentálních základů. Důležitá je otázka, zda je společnost likvidní. A jestli má dostatek hotovosti, aby udržela svůj chod. Na místě je přitom velká opatrnost: je tady možnost, že by se společnost mohla dostat do likvidní tísně nebo neměla volné prostředky na to, aby mohla dále fungovat.

Jaké další kroky by měly následovat?

Finanční ředitelé musí mít dobře rozmyšleno, jaká opatření a v jaké ekonomické situaci musí realizovat, a to v kontextu celé firmy, zpětně, aktuálně, i s ohledem do budoucna. Plán by měl počítat s tím, že došlo k poklesu výroby, a vycházet z toho, že narostla nejistota v celém dodavatelském řetězci, že je narušena důvěra. Do toho banky přehodnocují rizikovost svých finančních politik, tzn., že se může změnit jejich přístup, snad ani ne v ceně peněz, protože ČNB zareagovala, ale v tom, že některá odvětví pro ně budou natolik riziková, že omezí své půjčky.

Z každé krize někdo vyjde jako vítěz, jiný jako poražený. Má i pandemie koronaviru své vítěze?

Jedním z vítězů je digitalizace. Ta, stejně jako dodávkové služby, ukázala, že právě tohle je budoucnost. Je to úspora. Firma díky ní není tolik závislá na pracovní síle. Všichni tihle „vítězové“ krize budou mít lepší situaci v tom, že banky do nich budou mnohem ochotněji investovat nebo jim poskytovat prostředky na inovace a rozvoj. Pokud firmy přijdou do banky s projektem digitalizace a budou si chtít půjčit peníze, třeba na změnu výroby nebo výstavbu digitální linky, peníze nebo cizí kapitál získají snadněji. Už je tady nějaký prožitek i zkušenost z aktuálního vývoje, hmatatelné výhody, nižší míra rizika.

Dodávkové služby teď byly v kurzu. Mají to finanční ředitelé z těchto firem v něčem jednodušší?

Paradoxně je tam stejná nejistota, jako u těch, kteří ztrácejí. Finanční ředitel jednoznačně nemůže predikovat, zdali návyk spotřebitele zůstane stále tak silný, a jestli tedy bude i nadále v tak masivním rozsahu využívat dodávkové služby, když už může relativně běžně fungovat. Proto je důležité, aby nebrali situaci jako nový normál, ale jako něco výjimečného, a k plánování budoucí expanze přistupovali obezřetně.

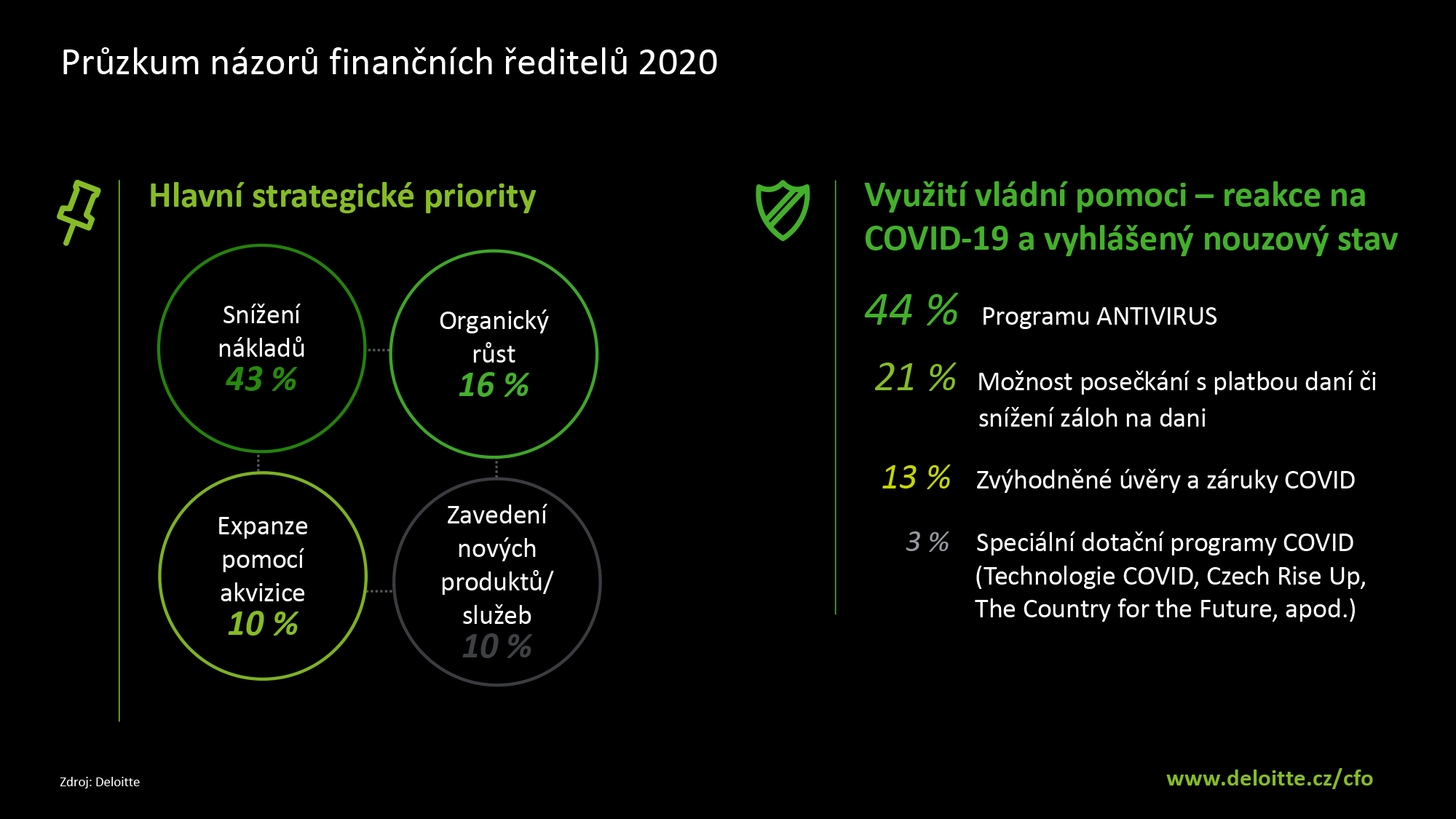

Podle průzkumu Deloitte považuje 43 % CFO za hlavní strategické priority snížení nákladů. Patří mezi ně i snižování mezd?

Finanční ředitelé se teď pochopitelně musí dívat na všechny náklady, personální nevyjímaje. Pro klíčová odvětví jsou to právě lidé, kteří jsou tím hlavním kapitálem pro firmu. CFO by ke snižování personálních nákladů měli přistupovat opatrněji a až v druhé řadě, kdy vyčerpali všechny možnosti, jak optimalizovat kapitál ve firmě. Neměli by začít zbrkle propouštět. Mezi tím, když snižujete mzdové náklady, nebo zbrkle propouštíte, je velký rozdíl. Snižování personálních nákladů se ale nevyhne většině ekonomických subjektů.

Trh práce se bude měnit, o kvalitní pracovníky bude i po krizi stále nouze, ať už jsou z jakéhokoliv oboru. Tyto kroky by ale měly být velmi obezřetné a v kontextu strategie a rozumného uvažování.

Ze stejného průzkumu vyplynuly ještě další poznatky: nejčastěji firmy využily podporu v rámci programu Antivirus, 21 % společností pak zvolilo možnost posečkat s platbou daní či využilo snížení záloh na dani. Jak stát na vyhlášení nouzového stavu zareagoval?

Na rozdíl od minulé krize z roku 2008 teď všechny státy zareagovaly daleko rychleji a daleko masivněji. Nečekaly jako před 12 lety. To je podstatná výhoda a rozdíl proti minulé krizi. Je diskutabilní, ale to nám ukáže teprve až čas, nakolik jednotlivá vládní opatření byla efektivní a nakolik byla rychlá. V této době je nejdůležitější dostat pomoc co nejrychleji, tedy od papíru k rozhodnutí vlády až po realizaci konkrétních kroků a „doručení“ pomoci k těm potřebným, k finančním ředitelům. Máme zpětnou zprávu, že tento proces není úplně optimální a že by mohl být rychlejší. Vždycky by mohl být rychlejší.

Liší se to podle jednotlivých odvětví?

U celé řady ekonomických subjektů, které pomoc opravdu potřebují – hlavně živnostníci a nepostiženější odvětví (cestovní ruch, restaurace, služby), tak tam ta podpora schází. Pak jsou subjekty, které momentálně podporu od státu nepotřebují, ale budou ji vyžadovat do budoucna. Většina firem má velký polštář hotovosti, protože mají ten charakter nastavený jinak, než aby byly závislé na zákaznících, kteří museli zůstat doma a na momentálním zastavení ekonomiky. Do budoucna se ale může stát, že bude potřeba promyšlenější pomoc jiným subjektům, jiným odvětvím, na něž krize teprve dopadne.

Co když na podzim přijde druhá vlna?

Druhá vlna by byla ještě horší než ta první. CFO potřebují najít pevnou půdu pod nohama, aby mohli predikovat. Pokud by došlo k zapínání a poté opět k vypínání ekonomiky a k dalšímu omezování výroby, dopady by už tentokrát pocítily všechny segmenty. Těžko se pak predikuje další vývoj, jen to pak zvyšuje nejistotu všech ekonomických subjektů.

Teď si CFO mohli říci, ano, jsme v krizi, máme plán pro její řešení – poohlédneme se po jiných možnostech, trzích, budeme snižovat náklady. Pokud by ale došlo k dalšímu vypnutí ekonomiky, jen to dále zvýší nejistotu. S dalšími kroky souvisí i to, jak rychle se budou otevírat hranice. Od toho se bude odvíjet další oživení ekonomiky.

Jaká je teď situace kolem bank a jak se bude dále vyvíjet?

Ve světě nejistoty jsou nejvíce nejisté banky, které jsou motorem ekonomiky, poskytují energii firmám. Pandemie se všemi jejími důsledky přišla velmi rychle, na přípravu nebyl čas. Teď se všichni dívají na to, jak bude vypadat chování bank, pokud půjde o financování, protože řada firem měla přislíbené financování různých investic, akvizic, jiných rozvojových plánů… to všechno teď banky přehodnocují.

Jsou teď mnohem více obezřetnější, pokud jde o rizika, a podle toho budou dále upravovat své chování. Problémem ale je, že ani banky v tuto chvíli stále neví, které investiční projekty či ekonomické subjekty jsou tzv. slabšími články, a které jsou silnější. V průběhu příštích měsíců teprve zjistí, jaké je kredibilita klientů, jak se bude situace dále vyvíjet a jak tohle všechno zasáhne samotnou banku.