Čínská realitní krize a její dopady na finanční sektor

V důsledku vysoké zadluženosti a nově zavedené „three red lines policy“ mají developeři v Číně problémy s refinancováním svých současných dluhů. Jaké dopady bude mít aktuální krize?

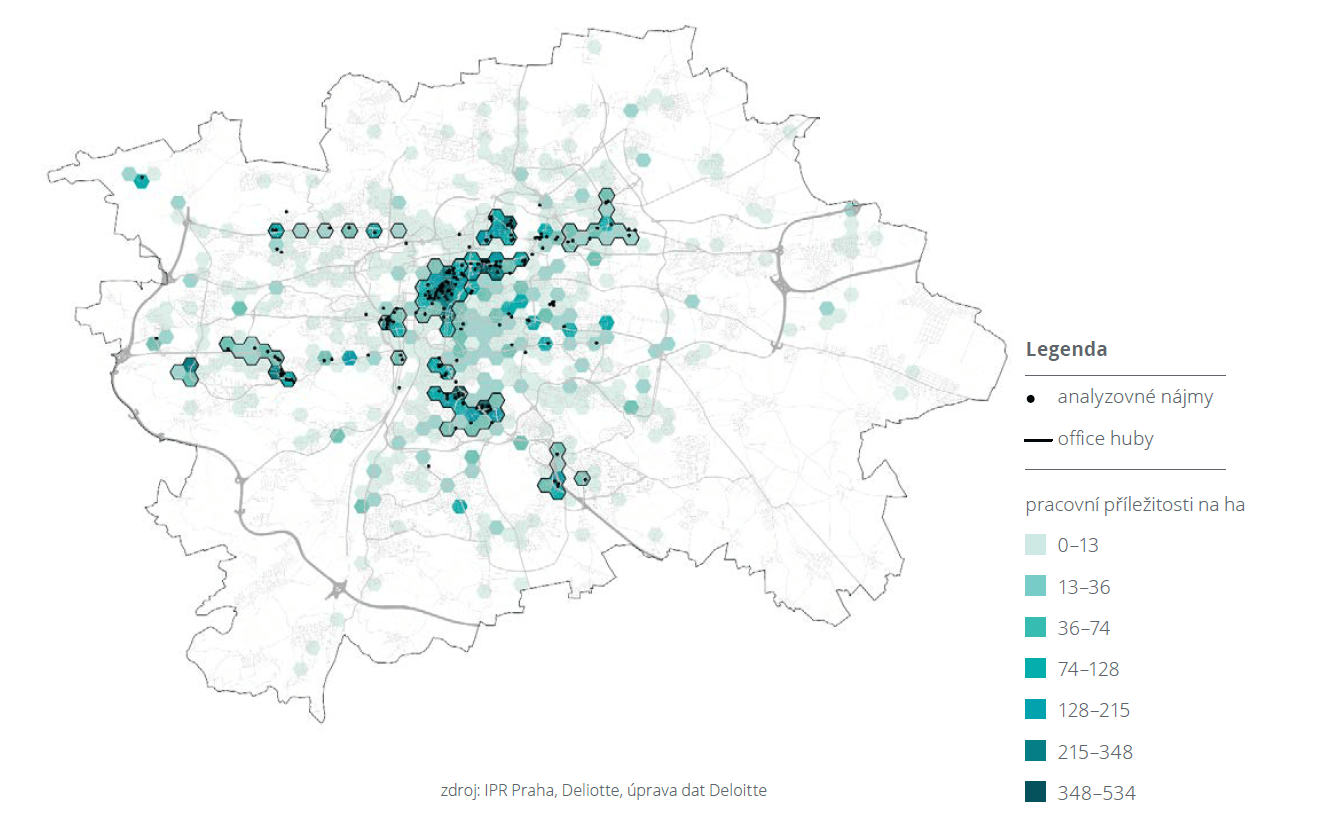

Pražský trh s kancelářskými plochami od roku 1989 stabilně roste a Praha se tak z hlediska plochy moderních kancelářských prostor pomalu přibližuje západním městům. Moderní kancelářské plochy lze z hlediska jejich umístění rozdělit na 3 základní typy: budovy v samotném centru města, převážně v Praze 1 a Praze 2, dále na budovy v office hubech vzdálenějších od centra, například Pankrác, Anděl, Nové Butovice nebo Karlín, a nakonec budovy ležící v ostatních částech města.

Podle dat Institutu plánování a rozvoje hl. m. Prahy je na území města přibližně 6 milionů metrů čtverečních hrubých podlažních ploch v budovách evidovaných jako administrativní centra, administrativa či komerční služby. V těchto budovách je tak prostor zhruba pro 300 tisíc pracujících. Jak je ale i z mapy výše patrné, administrativní budovy se v Praze koncentrují především v centru a do několika dalších hubů. Zatímco ve většině města je hustota pracovních příležitostí v kancelářských budovách velmi nízká, v samotném centru a office hubech překračuje hodnotu až 100 pracujících na hektar. Maxima, přes 500 pracujících v administrativě, pak dosahuje v BB Centru. Jen o málo nižší jsou hodnoty například v okolí metra Pankrác, na Rohanském nábřeží nebo v blízkosti Václavského náměstí.

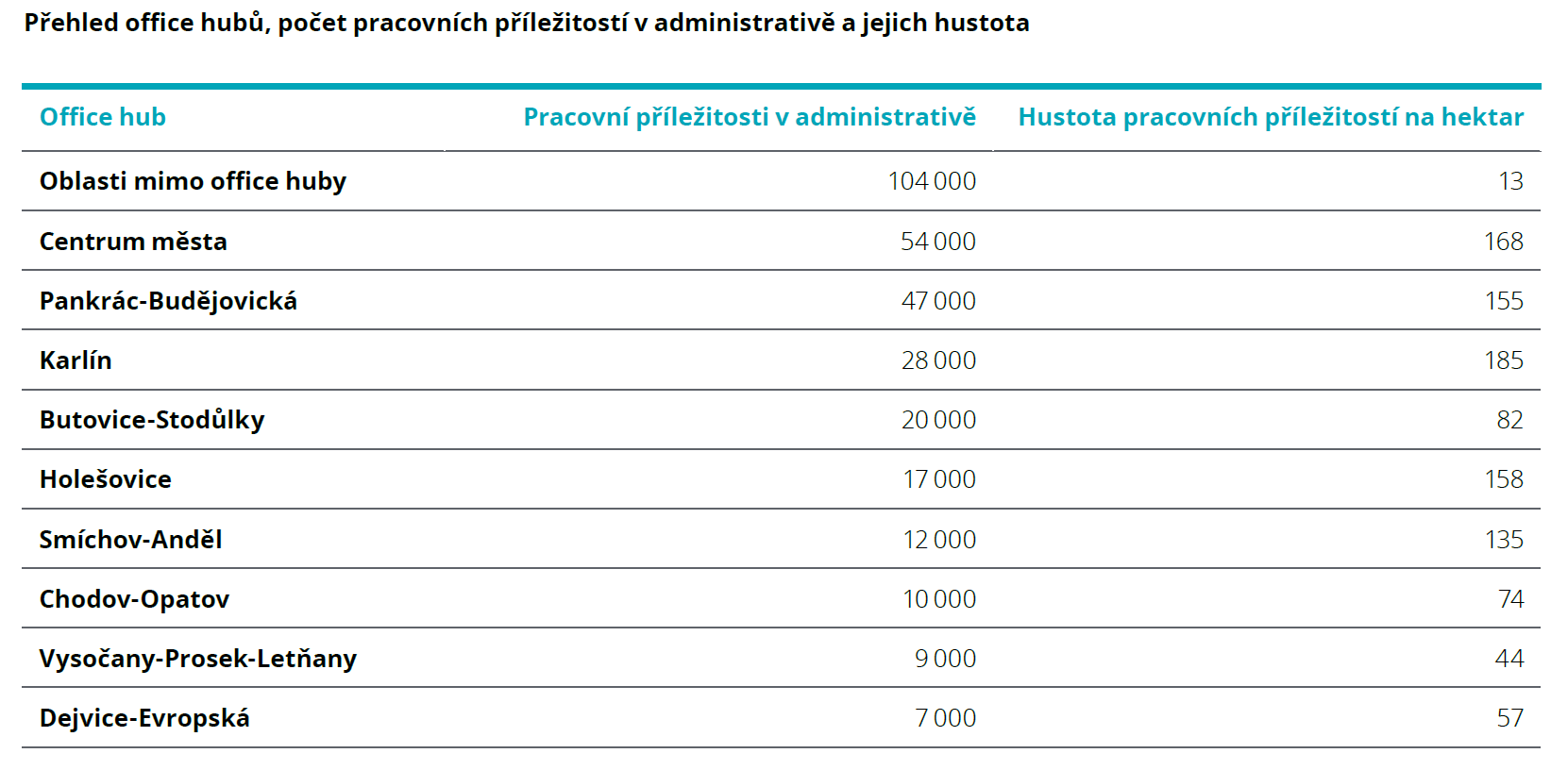

O velké míře koncentrace pracovních příležitostí v administrativě napovídá i to, že v rámci devíti vymezených office hubů se v Praze nachází dvě třetiny všech těchto pracovních příležitostí. Tyto office huby ale zabírají jen zhruba šestinu území, na němž se nějaké administrativní budovy nacházejí. Specifičnost office hubů je vidět i na průměrné hustotě pracovních příležitostí v rámci hubu. V centru, na Pankráci a Budějovické, na Andělu, v Karlíně a Holešovicích je průměrná hustota pracovních příležitostí v administrativě mezi 130 a 180 pracujícími na hektar. Ve vzdálenějších Butovicích-Stodůlkách, na Chodově, ve Vysočanech a na Evropské je to sice jen mezi 40 a 80 pracujícími na hektar, ale stále je to výrazně více, než je průměr mimo office huby, kde je počet pracujících v administrativních budovách jen 13 osob na hektar, přičemž započtena jsou pouze území, kde jsou alespoň nějaké administrativní budovy.

Největším office hubem je centrum města s kapacitou přibližně 54 tisíc pracovních příležitostí v administrativě, následují Pankrác-Budějovická s 47 tisíci a Karlín s 28 tisíci. Ostatní office huby mají každý méně než 20 tisíc. Celkový počet pracovních příležitostí v administrativě mimo office huby je pak zhruba 100 tisíc.

Pokud bychom se podívali na trend podle připravovaných projektů a projektů ve výstavbě, pak se všechny nacházejí uvnitř existujících office hubů nebo v jejich těsné blízkosti. Takovým příkladem je Palmovka, ležící mezi karlínským a vysočanským hubem, nebo Horní Holešovice, těsně sousedící s Holešovicemi.

Výše nájmů v kancelářských prostorech

Analýza výše nájmů podle charakteristik administrativních budov byla provedena na vzorku 206 pražských administrativních budov inzerovaných k pronájmu v dubnu 2019 metodou lineární regresní analýzy. Analyzovanými charakteristikami kancelářských ploch s předpokládaným vlivem na výši nájmu byly kategorie nemovitosti (AAA, A, B), celková podlažní plocha budovy, vzdálenost od centra Prahy, stav projektu (existující, plánovaný, ve výstavbě), vzdálenost ke stanici metra, počet restaurací v okruhu 500 metrů, počet pracovních míst v administrativních budovách v okruhu 400 metrů a míra koncentrace trhu v jednotlivých office hubech.

Dle očekávání výši nájmu snižuje vzdálenost od centra města i vzdálenost od nejbližší stanice metra. Zvýšení vzdálenosti od centra města o 10 % vede v průměru k poklesu nájmu o 15 eurocentů a zvýšení vzdálenosti od stanice metra o 100 metrů sníží v průměru výši nájmu o 8 eurocentů.

Výši nájmu dále ovlivňuje velikost, kategorie budovy a stádium projektu. Větší budovy mají v průměru vyšší nájemné, konkrétně pokud je budova větší o 10 %, pak je její nájem vyšší o 6 eurocentů. Z hlediska kategorie budov je nájem v kancelářích kategorie B v průměru o 1,5 eura nižší než v kancelářích kategorie A. Budovy, které jsou momentálně ve výstavbě, mají nabízené nájemné vyšší v průměru o 1,5 eura, zatímco připravované projekty jen o 1 euro.

V poslední části byl analyzován vliv okolí kancelářských budov a jejich umístění v office hubu. Lepší vybavenost okolí se pozitivně projevuje na výši nájmu. Pokud je v okolí počet restaurací vyšší o 10 %, pak je nájem v průměru vyšší o téměř 3 eurocenty.

Jako poslední byl analyzován vliv lokalizace v office hubu. Pro určení pozice uvnitř hubu a jeho velikost byl jako proměnná použit počet pracujících v administrativních budovách v okruhu 400 metrů. Ukázalo se, že tato proměnná není statisticky významná, a proto se nedá s jistotou tvrdit, že by umístění uvnitř hubu mělo vliv na výši nájemného. To může být dáno tím, že i když je office hub atraktivnějším místem pro pronájem kancelářských prostor, což by mohlo tlačit na růst nájmů směrem vzhůru, je zde zároveň větší nabídka a konkurence, která naopak růstu nájmů brání.

Předpoklad o vlivu lokální konkurence v hubu na výši nájmu potvrzuje i to, že v office hubech s menším počtem větších vlastníků je nájemné v průměru o něco vyšší. Pro analýzu tohoto vlivu byl pro každý office hub vypočten HHI index, který udává míru koncentrace trhu a měří se jím konkurence na trhu. Nejnižší hodnoty odpovídají velké konkurenci, zatímco vysoké hodnoty poukazují na nižší konkurenci. Na základě analyzovaného vzorku 206 kancelářských budov byl nejnižší HHI index vypočten pro centrum města s hodnotou 492, nejvyšší potom u Chodova-Opatova s hodnotou 3880 a Dejvic-Evropské s 2450. Při zohlednění této proměnné se ukázalo, že při nárůstu indexu o 1000 bodů se zvýší nájem v průměru o 30 eurocentů. Dále se ukazuje, že majoritní vlastníci mají v průměru vyšší nájmy než vlastníci menšího podílu kancelářských ploch v rámci hubu.

Semináře, webcasty, pracovní snídaně a další akce pořádané společností Deloitte.