Daně

Konsolidační balíček: navrhované změny v odpisu osobních automobilů

V návrhu Konsolidačního balíčku, který se týkal stanovení limitů na odpisy osobních automobilů kategorie M1, došlo po připomínkovém řízení ke změnám, jež návrhu dávají konkrétnější obrysy. Vzhledem tomu, že zákon je nyní v Poslanecké sněmovně, přinášíme vám přehled konkrétních změn a možných dopadů.

Konsolidační balíček v kontextu osobních automobilů

V úvodním seznámení s obsahem konsolidačního balíčku jsme vás již informovali o záměru limitovat odpisování osobních automobilů kategorie M1 pro daň z příjmů na částku 2 miliony korun. Po vnějším připomínkovém řízení byl zákon načten do Poslanecké sněmovny a tato oblast doznala několika změn. Mimo jiné je navrhován i limit pro uplatnění nároku na odpočet daně z přidané hodnoty na 420 000 Kč u osobních automobilů typu M1. S klíčovými změnami bychom vás rádi seznámili.

Je třeba připomenout, co je myšleno vozidlem kategorie M1, u kterého má k limitaci odpisů dojít. Potřebná úprava je obsažena v nařízení Evropského parlamentu a Rady (EU) 2018/858 ze dne 30. května 2018 o schvalování motorových vozidel a jejich přípojných vozidel, podle kterého do této kategorie spadají motorová vozidla s nejvýše osmi místy k sezení kromě místa řidiče.

Běžný nákup vozidla

Navrhovaný limit pro uplatnění nároku na odpočet daně z přidané hodnoty u osobních automobilů typu M1 vychází z tomu odpovídající vstupní ceny automobilů ve výši maximálně 2 miliony korun. Až na výjimky – například v podobě automobilů používaných pro koncesovanou přepravu osob – bude možné uplatnit pouze 21 % z dané částky, tj. 420 000 Kč. Po mnoha letech se tak do zákona o DPH vrací omezení nároku na odpočet daně u osobních automobilů.

Někteří z vás si možná vzpomenou, že i limitace odpisů u osobních automobilů v zákoně o daních z příjmů již jednou zavedena byla, a to kolem roku 2004. V té době se však limitovala vstupní cena majetku. Nynější konstrukce je poněkud odlišná, nelimituje se vstupní cena majetku, ale výše uplatnitelných odpisů. Poplatník tak bude počítat odpisy u vybraného automobilu standardním způsobem, do daňově uznatelných nákladů však bude uplatňovat pouze tu jejich část, která odpovídá poměru limitu 2 miliony koruna vstupní ceny majetku.

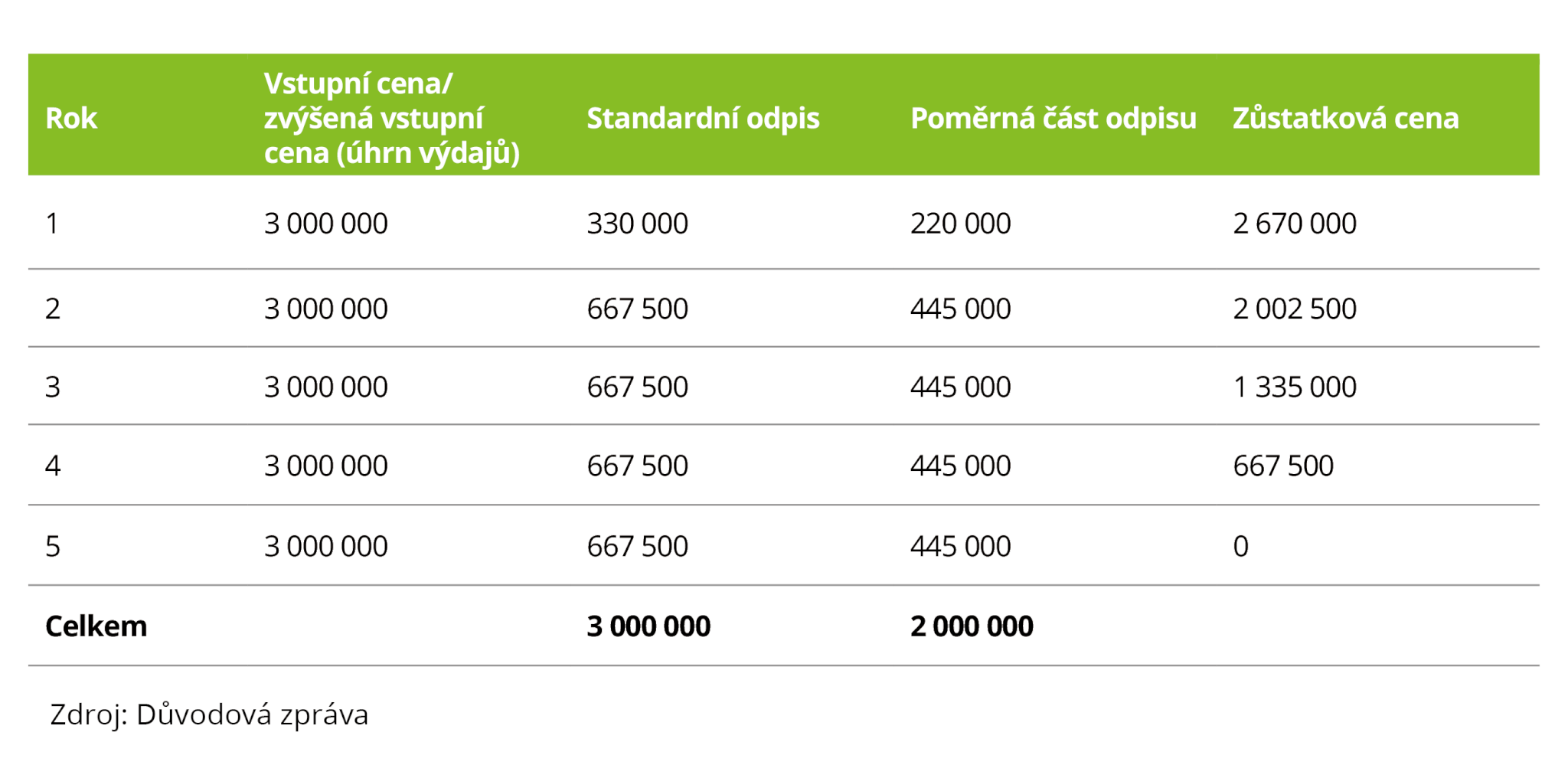

Nejlépe je postup seznatelný na příkladu, který uvádí důvodová zpráva k návrhu zákona. Subjekt pořídí vozidlo za částku 3 miliony korun. Poměr krácení odpisů je potom určen jako 2 000 000/3 000 000 = 2/3.

Zvláštní pravidla jsou pak stanovena pro technické zhodnocení či jiné změny vstupní nebo zůstatkové ceny takto limitovaného majetku. Zjednodušeně řečeno, po každém zásahu do vstupní nebo do zůstatkové ceny bude nutné výše uvedený poměr k uplatnění odpisů přepočítat.

Zajímavá situace potom nastává ve chvíli, kdy bude poplatník prodávat vozidlo s limitem pro uplatnění výdajů a nároku na odpočet daně. Samotný prodej automobilu a principiální zdanitelnost takové transakce nejsou speciálně upraveny a je k nim tedy přistupováno standardním způsobem. Zůstatková cena, kterou si může poplatník v základu daně uplatnit je však konstruována odlišným způsobem, a to tak, že je vždy spočtena jako by vozidlo bylo odpisováno bez přerušení, po minimální dobu odpisování, bez ohledu na skutečnost. Způsob odpisování (rovnoměrné, zrychlené či mimořádné odpisy) si však může poplatník až na výjimky volit sám.

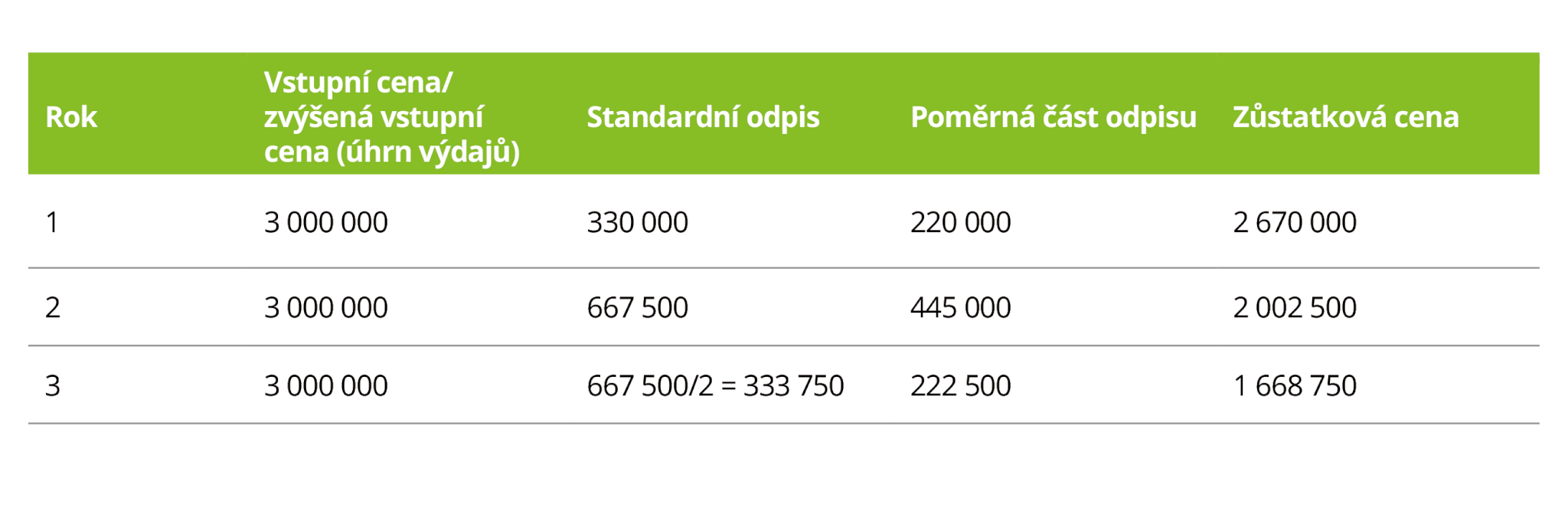

Pokud tedy navážeme na předchozí příklad a firma by výše zmíněné vozidlo ve třetím roce odpisování prodala za částku 1,8 milionu korun, daňové řešení by bylo následující:

V základu daně bude zdaněn zisk z prodeje ve výši 1 800 000 Kč – 1 668 750 Kč = 131 250 Kč. Dani z přidané hodnoty bude podléhat celá prodejní cena.

Obdobná úprava jako při koupi platí i pro pořízení automobilu kategorie M1 formou finančního pronájmu. I zde bude limit 420 000 Kč v nároku na odpočet daně z přidané hodnoty aplikován.

Při pořízení vozidla na základě smlouvy o finančním leasingu opět uplatňujeme výdaje poměrem, tentokrát však k limitu 2 miliony korun poměřujeme úhrn výdajů, které z leasingové smlouvy vyplývají. To je pouze pro případ jednoduché výchozí situace, jinak je třeba k celkovým platbám vyplývajícím ze smlouvy přičítat i případná technická zhodnocení nebo další podobné částky. Limit 2 miliony korun se u konkrétního vozidla potom přenáší i pro následný odkup takového majetku. Pro případné daňové odpisy vozidla pořízeného po ukončení leasingové smlouvy je totiž nutné snížit limit 2 miliony korun o již uplatněné částky vyplývající ze splátek finančního leasingu tak, aby poplatník uplatnil v daňově uznatelných výdajích v celkovém součtu pouze 2 miliony korun. Limitace daňově uznatelných výdajů však platí pouze pro uživatele finančního leasingu. Leasingová společnost poskytující vozidlo s limitovanými výdaji tedy danému pravidlu nepodléhá, a to bez ohledu na to, komu takové vozidlo poskytuje.

Opačný přístup však zákon předpokládá v případě operativního nájmu. Zde se naopak u nájemce výše odpočtu daně z přidané hodnoty a výše daňově uznatelných výdajů omezovat nebude a veškerá omezení budou dopadat na pronajímatele. Pronajímatel (leasingová společnost) tedy bude limitovat u vozidla kategorie M1 s pořizovací cenou vyšší než 2 miliony korun částku nároku na odpočet daně a výši uplatnitelných odpisů. Nájemce si pak uplatní nárok na odpočet daně a zohlední nájemné vozidla do výdajů v principu bez omezení, samozřejmě pokud splní ostatní podmínky zákona o dani z přidané hodnoty a zákona o daních z příjmů.

Závěrem lze říci, že úprava limitace nároku na odpočet daně a daňově uznatelných výdajů týkající se vozidel kategorie M1 je poměrně robustní a nesmírně komplexní. Dále je nutné si uvědomit, že pořizovací cena elektromobilů je stále poměrně vysoká a aplikace této nově navrhované normy tedy nemusí být v budoucnu výjimečná a nemusí cílit pouze na vysoce luxusní vozy. Nabízí se tak otázka, zda se plní sliby vlády o zjednodušování daňového systému v České republice a podpoře elektromobility. Zákon čerstvě vstoupil do legislativního procesu a čeká ho podrobná politická debata, kterou pro vás budeme sledovat a budeme vás informovat o jejím vývoji.